定量開示が企業価値を変える

ESG開示の現在地と未来戦略を、リスク・投資・学術の専門家が語る(前編)

気候変動が企業にもたらすリスクや機会について、情報開示のあり方が大きく問われています。中でも注目されているのが「定量開示」──財務インパクトを伴うリスクや対応策を、具体的な数字として示す開示です。

今回、リスク管理・投資・アカデミアの三者が集い、定量開示と企業価値の関係について語り合いました。参加したのは、野村アセットマネジメントの大畠氏、九州大学教授で株式会社aiESGを創業した馬奈木氏、当社フェローであり、国際機関対応を務める長村。

本コラムでは、対談の中で交わされた議論と、共有された分析結果をもとに、定量開示の今とこれからを描き出します。

対談者ご紹介

大畠彰雄

野村アセットマネジメント(株)ネットゼロ戦略室長兼グローバルリサーチ部シニアアナリスト。公益社団法人日本証券アナリスト協会 ディスクロージャー研究会や企業会計基準委員会 料金規制会計専門委員会 専門委員など歴任。

馬奈木俊介

九州大学主幹教授。株式会社aiESG創業者代表取締役。国連Inclusive Wealth Report Director。気候変動に関する政府間パネル(IPCC)代表執筆者。OECD貿易と環境に関する共同作業部会副議長等多くの国際機関や企業との連携を実施。日本学術会議サステナブル投資小委員会委員長。著書25冊、学術誌論文400本。日本学術振興会賞受賞他多くの受賞歴を有する。

長村政明

東京海上ホールディングス(株)/東京海上日動火災保険(株)フェロー(国際機関対応)。主な渉外活動として、金融安定理事会(FSB)・気候関連財務ディスクロージャータスクフォース(TCFD)メンバー、ジュネーブ協会・気候変動と環境課題(CC+EET)WGメンバー、アジア太平洋金融フォーラム(APFF)サステナブルファイナンス推進ネットワーク(SFDN)サステナビリティ情報開示シェルパなど歴任。

左から、長村 政明、大畠 彰雄 氏、馬奈木 俊介 氏

ESG開示の進化:潮流は“定性”から“定量”へ

── 馬奈木教授にお願いし、定量開示と企業価値について、非常に興味深い分析結果をご報告いただきました。その内容を受けて、今回は「気候変動リスクの定量化と企業価値」について、実務と学術の観点から語り合う場を設けさせていただきました。

この対談では、単なる結果説明にとどまらず、今のESG開示の課題や、企業・投資家・研究者それぞれの立場からの見解の違いなども、ざっくばらんに共有できればと考えています。

分析結果の議論の前に、この分析を行った背景のところの、企業の情報開示の潮流について御三方の立場からお話いただければと思います。

大畠

ESGに関する開示については、TCFDへの賛同企業数という意味では、日本は世界でもトップクラスです。

しかし、開示の「中身」、とりわけ定量化の面ではまだ改善の余地がある印象です。

長村

私も大畠さんにまったく同感です。TCFDの策定過程に関わってきた立場として申し上げると、2021年にTCFDで「推奨開示指標の再整理」が行われました。

TCFDの枠組みが2017年に公表されて採用は進んできたものの、投資家さんからのフラストレーションとして出てきたのが、自分たちが欲しいのは財務インパクトを伝える情報なのだという点です。

気候関連の代表的な指標として、Scope1,2,3で示される温室効果ガス排出量がありますが、それ以外に気候変動がもたらす物理リスクにどう対峙するかという点を含め、推奨される開示内容が再整理されました。財務インパクトを導く一つの有益な根拠として、物理リスクの情報は必要になります。

特にここ1年で物理的リスクについての期待値は上がってきていると見ています。

その要因の一つは、気候変動論議の総本山ともいえるUNFCCCで、物理的リスクに関する論議がようやく一昨年の秋から本格化したことです。

それから、TCFDの親であるFSBが、2025年1月に出した文書の中で、金融セクターにおけるマクロな視点から気候関連リスクの評価において、物理リスクについても改めて重要性が訴えられています。

その背景になっているのは、昨今のグローバルレベルでの異常気象、事象の多発・深刻化です。特にヨーロッパでは、地中海周辺の洪水が目立っており、EUがそこで強い問題意識を持ち始めています。

EUがドライブをかけ続けると、否が応でも国際社会でそれに応えざるを得ないという図式になってきています。

大畠

物理的リスクの開示と利用に関しては課題があります。

日本企業の場合、エネルギー関連施設、例えば火力発電所などは、海外から化石燃料を輸入するのでほとんど海沿いにあります。このような状況を考えると、同じような物理的リスクがあります。日本株投資が中心となると、そこに相対をつけられないというところがあると思います。

馬奈木

90年代から環境の物理的リスクの定量化が流行り出しました。京都議定書の少し前ぐらいですね。

当時出てきた言葉が、マテリアルフローとか、ライフサイクルアセスメントとか、そこから派生したカーボンやウォーターフットプリントとか、あと災害リスクとか。物理的リスクにかなり特化した歴史があるんですよね。

その一方で2000年代になると、物理リスクの次の議論は政策に繋げるということになりました。ただ、社会的な価値でいうとどれくらいになるのかなど、経済価値も答えられなかったんですね。

物理的リスクの流行が続く一方で、同時に経済価値にも目がいくようになると思います。

現場で感じる定量化の難しさ

──ここまでで、定量開示の重要性やその潮流についてご共有いただきました。では実際に企業の現場では、定量開示にどのようなハードルがあるのか、具体的な課題についてもお聞かせいただけますか。

第一の壁は「データがない」

長村

弊社は損害保険という業態の特性上、気候リスクと直結するビジネスを展開しているので、比較的リスクデータにはアクセスしやすい立場だと思います。

TCFDは金融機関にフォーカスが当たるところが多いわけですけれども、銀行や運用会社の皆さんから聞くのは、データがないという声です。

──どのようなデータがないのが問題ですか。

長村

まずアセットのロケーションのデータですね。たとえば「総資産〇億円」といったバルクの数字はあるものの、それが地理的にどこに配置されているのか——、県単位でもいいので、そういった情報が社内で把握されていないことが多い。

加えて地域ごとのリスクの実態がよくわからないというところもあります。

おそらく日本だけではなくて、世界的に共通の課題かと思っております。

私は移行リスクの方が把握は難しいのではないかと思っていましたが、シナリオと業種さえ特定すれば、それなりに合理的に見える数字が導けるということがわかりました。

物理的リスクはそうはいかないので、みんな苦しんでいるわけです。

当局側も問題意識は抱いたものの、そこからどう始めの一歩を踏んでいくか、描けてきていなかったところであります。

お金のある企業であれば、コンサルタントやデータベンダーを雇って、自社のポートフォリオの物理的リスクを出すことはやってこられたわけです。

行政による物理リスク算定ツールも

長村

資金が十分にない企業が自社の物理リスクを算定できるようにする国の支援も実はあり、我が国では国交省がそこに手をつけていました。

国交省は河川の洪水リスク対応強化のために、流域治水という概念を打ち出していました。

川上から川下に至るまでの河川と流域一帯の、あらゆるステークホルダーがこの洪水対策に臨む必要があるという考え方を打ち出したのです。そこにどうやって企業も含めて、当事者意識を持って取り組んでもらうかを考える中で、TCFDの枠組みを使いました。

日本企業がこれだけTCFDの開示に一生懸命取り組んでいるのであれば、それを一つ梃子に使えないかという発想で、私も呼び入れられました。

実は地域のデータやインターネットで入手可能なツールを使って、それなりに開示に耐える、物理的リスクの計測はできます。それも現在はもとより温暖化が進んだ将来の価値の試算も可能となっていて、それらをまとめた一つの手引きを出したのですね。

これはすごく画期的なことだと思っています。企業として自社の資産価値がどの拠点にどれぐらいあるかのデータは用意してもらいますが、その情報さえあれば、あとは国土地理院が出してる浸水ナビで、まずは浸水リスクのあるところを洗い出して、洪水が起きたときにどれぐらい浸水するか、そして浸水した場合にそれがどれぐらいの経済的な損害に及ぶか、ここは治水経済マニュアルというものを国交省が作っていて、それを使って経済価値に変換できるようになっているんですね。

加えて将来的なハザードマップを割り出すソフトウェアがあって、それを適用することによって現状からどれぐらい悪化するかについても出せるようになっています。

今度はそれを活用して将来値を出せば、一連の数値が揃うので、それを最終的にはTCFD開示に落とし込むまでの手引きを作ったので、一つのツールとして普及できないかと思っています。

馬奈木

国交省の取り組みは、国際的に見ても先進的なものですか。

長村

そういった取り組みは、あまり他国から聞こえてきません。

そもそもTCFDは、金融当局マターのものだと見ている国が殆どです。

日本は幸い省庁間での連携があり、TCFDは金融庁の主管でありながら、産業界の支援には経産省が動き、またシナリオ分析とその普及に逸早く着手したのは環境省でしたし、不動産や河川における物理的リスクについては国交省が手掛けてきました。

河川リスクについてまとめたので、今度は港湾と、取り組みが順次進められているところです。

行政からのサポートという意味では、こんな手厚い国はないのではないかと思っているぐらいですね。

馬奈木

他にも、農水省がネイチャーポジティブを(他省庁)共同でフリーの政策として出しています。また、国交省がグリーンインフラについての議論を始めています。河川の環境価値を含めて、本当は全部連携しないといけないのですけどね。

長村

おっしゃる通りですね。本当は気候変動の、特に適応の領域って色々なことが連動しています。先生がおっしゃるように生物多様性とか農業との連関性があるので、気候変動単独で進めるよりも、色々なところと連携を図りながら政策作りをしていくのが望ましいと思います。

投資家と企業の意識のズレと対話の場

大畠

一方で、利用者側にはまだその点が浸透していないのがやや課題です。

TCFDの物理的リスクは、利用者側もどのように解釈するのか難しいものだと思っています。当社も物理的リスクはツールを使うなどして把握するようにしていますが、グローバルな視点からのデータですので、日本だけ見た場合にさらに細かく見て評価することに関しては改善しなければならない課題があると思っています。

──どういう課題があるのでしょうか。

大畠

やはり最優先されるデータはGHGプロトコルによるGHG排出量の開示です。

さらにGHG排出量をいかにネットゼロにしていくかという気候変動リスクでは、どちらかといえば移行リスクが意識されている印象です。また、物理的リスクの解釈については改善しなければならない点があります。非財務情報の世界は、利用者と作成者の交流が比較的少ない印象があります。会計や財務に関しては、会計基準作成者と利用者側の議論はよく行っており、勉強会も開催されています。ですが、サステナビリティに関しては基準作成が先行していますので、これをどのように浸透させるかが今後の課題と思っています。

私は会計の勉強会に出たことがあるのですが、利用者、作成者、監査人の三者が1年間の勉強会をするプログラムを行っています。サステナビリティは、まだ三者の関係があまり深くない印象があり、基準や利用方法の認知度が低く、少しもったいないなと思う時もあります。

──もし実行するとすれば、どういう組織体が理想だと思いますか。

大畠

一つはSSBJですね。

会計は民間が基準設定主体になるべきだという考え方が世界的にあって、ASBJという組織が作られました。ISSBもIFRS財団の下にいます。この意味では、日本でもSSBJが作成者や利用者の交流促進を果たす役割を示すのが自然かなと思います。

長村

元々サステナビリティの世界には、気候変動、人権、生物多様性と、それぞれの専門家がグループを作って取組んできていて、それぞれ価値のある成果を出してきたのですが、お互いに少しずつ違う文化を背負ってきたところがあります。

国際的にはISSB、国内ではSSBJが中心になって、横連携みたいなものが活発になるといいと思っています。

経済価値で物理リスクを“伝わる言葉”に変える

馬奈木

領域が複雑なのが問題の根底にありそうです。例えば、大気汚染は、以前は環境だけの問題でしたが、健康被害が増えたので医学的な問題にもなりました。

長村

よく政策・行政側としては、環境とかにフォーカスするよりも、健康に絡めた方が支持を集めやすいので、意図的に健康被害を前面に出すことはされてきました。

馬奈木

我々がインドの大気汚染政策に提言した時にも感じました。環境学者からインドの大気汚染は大変だと言っても、政治、行政は腰が重い。そこで我々が行ったのは、人的資本への転換でした。GDP換算で1%弱の悪影響がありますよとか、汚染被害を減少させるために地下鉄を作ることによって亡くなる方が何万人減りますというような、人的資本と経済資本に紐づけたら、経済問題だという理解を得られ、The Times of India(タイムズ・オブ・インディア)というインド経済紙に取り上げられました。経済価値との両輪って大事だと思いました。

大畠

その意味では、開示負担という話題もあります。企業の開示担当者の方には、なるべく物理的リスクには、「高リスク」のような定性的な表現ではなく、定量的な表現にしていただきたいと思います。定性的な表現では、我々投資家の利用者には響きにくいところがあります。データ不足、測定手法あるいは開示負担と、障害はあると思います。ですが、財務的影響ということで定量化していただきたいと思っています。

また、定量化に踏みこんだ企業のメリットとして一つあげられるのは、株式市場からの質問の数が必ず増えるということです。定性的にこの物理リスクは大きい影響がありますと書いてしまうと、それはそうだよねということで話が終わってしまいます。しかし、これが152億円の影響がありますという表現の場合、「これはどういう影響なんですか。この計算根拠は何ですか。それに対してどう対応しますか」といった質問が、聞かれるようになると思います。影響を大中小のみで示したり、矢印の方向だけだったりすると、そこで話が終わってしまいます。企業の内部では必ず数字を把握しています。その数字を問題ない範囲で外部に出していただいた方が、我々はより質問しやすくなると思いますし、それがリスクを下げる可能性を高められると思っています。

開示姿勢と対話を通じた企業価値向上

長村

投資家さんがそういうふうに見ていらっしゃることは事業会社からかはわからないので、数字をそのまま出すのがやりにくいと感じて、矢印に留めておこうとする会社が多いのも頷けます。

馬奈木

有害化学物質と同じ議論ですね。

特定メーカーなどの企業が化学物質を移動させたときに、それを開示するっていうルールができました。初期段階の研究でよく言われたことは、開示を行うほど株価が下がるということです。しかし、その後我々も含めて多くの全世界で研究したところ、排出が多いところは対策を頑張るので資本コストが下がり、トータルの評価は上がるという結果になりました。

開示をする方が良かったという結論でした。しかしその事実はおそらく企業側には伝わってなく、学術で終わってしまっています。

そういう意味では、先ほどの組織を作る難しさと同じで、学術の発見も政策や企業施策といった次に繋がらないという問題もあるのでしょうね。

長村

投資家さんがどういう使い方をしているかが、企業にもフィードバックされることがどんどん進むと良いですね。

日本ではTCFDコンソーシアムという組織があって、ここで事業会社と金融機関が両者顔を合わせて、気候関連開示に絞って意見交換をする場を設けています。

そういう場を通じて、投資家さんから、どういう情報をどういう出し方で求めているのか、直接事業会社に伝えてもらうことによって、事業会社は納得感をもってパンチの効いた開示ができるようになります。

投資家さんにとっても、企業さん側が何に困っているかがよくわかったりとか、実はすごいことをやっているのに、ちゃんと開示に繋がっていないとか、あるいは開示はデジタルでされているとか、そういったところが噛み合ったりして、気づきを得ているようですね。

そうした場はすごく貴重なのだと思います。

馬奈木

企業は開示に対して完璧を求める傾向がありますが、完璧を目指して準備に時間をかけている間に、他社が簡易的でも先に開示することで社会的インパクトを得てしまうケースがあります。その後に精緻な内容を開示しても、初動のインパクトには及ばないことがありますよね。

長村

なるほどね。

馬奈木

完璧じゃないけどまずは出すことが必要で、ニーズ変化を含めて社会とコミュニケーションを取ることが大事だと思います。

長村

TCFDもですね、塩梅が大事で、最初から完璧を求めていないんだと言ってきたつもりではあります。

しかし、いざ開示となると皆さん構えてしまいがちです。

最初から十分な開示ができないことは実は投資家さん側も百も承知しているわけですが、それでもあえて開示してくるところは、それだけでも目立ちますし、好評価されてきているのではないかという印象を持ちます。

大畠

金融市場での利用方法を作成者側も見ていただいて、意図したものと違う使い方等があれば解釈が違うとご指摘いただけると、我々利用者としてはすごく助かるなと思います。

サステナビリティについても、利用者、作成者および保証者の交流による、実務の成熟化が必要だと感じます。

馬奈木

エラーの許容が大事ですよね。

過去3年における、有価証券報告書における定量開示の集計結果

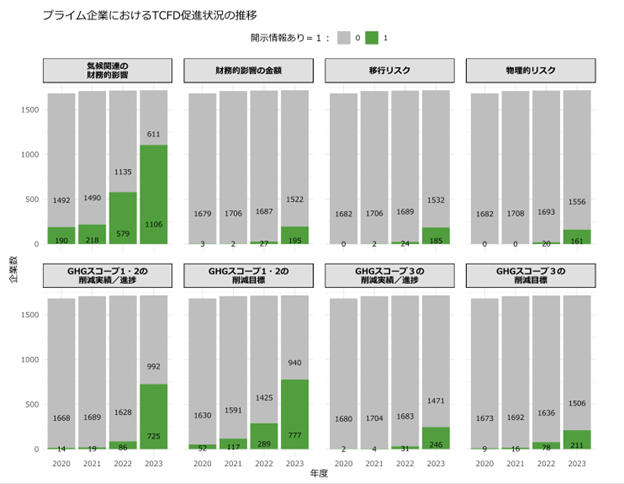

──この度は九州大学にて、一つの分析を行いました。その分析の準備として、過去3年における、有価証券報告書における定量開示の有無などを集計しています。この集計結果についても潮流を良く表していると思うのですがいかがですか。

【過去3年の有価証券報告書における定量開示の有無の集計結果】

大畠

エネルギーセクターはもう少し比率が高く、他のセクターは妥当という印象です。特に気候変動の財務的影響を数字で開示してない企業は残念ながらあります。この点が、先ほど申し上げた議論に繋がらない点です。財務的影響の金額の開示比率の向上が大事だと思います。

馬奈木

どの手法を使うかという議論などもありますか。

大畠

手法の影響もあります。数字の開示については社内の様々なハードルが高く、開示が困難という企業も散見されます。

馬奈木

実際開示した企業は困難を解決したからその後大丈夫だったのか、それとも言うほどそんなにハードルが高くなかったのかと、どちらが多いと思いますか。

大畠

後者の割合の方が多い印象です。

今回、分析では有価証券報告書をチェックしていただきましたが、統合報告書も重要です。この統合報告書で開示するときに注意書き等に目立たないように記載している企業もあります。詳細に読みこまないと解釈が難しい統合報告書も多く、開示の効果が低下していると思われます。社内における議論が多く、限定的に記載している企業も散見されます。

長村

まだ定量開示ができていない企業がこんなに多いのかと、ショックに感じたのが正直なところです。

もう少し期待感はありましたけれども、やっぱり現実はこれだけ厳しいのかと思い知らされました。

大畠

私が担当しているエネルギーセクターについて言うと、定量開示の比率がかなり高いです。そういう意味では、エネルギーなどの気候変動がマテリアリティとして高く位置付けられている業種に限って言えば、もう上限まで来ています。あとは、気候変動を重要性が低いと認識している業種がいかに定量開示をしていくかも重要になってくると思います。

馬奈木

文章の書き方も大事で、それに関連した論文を最近出しました。過去、AIが流行る前には、キーワードからテキスト分析をして、開示文章を評価するという研究がありました。その研究結果と、最終的に外部評価された各種ESGスコアと相関があるかってなると、実はなかったという研究です。そうではなく、進歩したAIで文脈から評価して解釈をすると、それはESGスコアと繋がるという結果でした。

やはり文脈ってものすごく大事です。脚注に書いているというのも、記述したらそれで良いというわけではなく、脚注でしかないという文脈で低く評価されてもおかしくないです。

長村

そういったところに、企業が本当にどれくらい考えて開示に臨んでいるかというのが、だんだん見えてくるのかもしれません。

それだけ自分の頭で汗をかいて作り出した文書を開示すると、それだけ読む方に対しても訴求力を帯びるのでしょうが、得てして、開示ありきで、去年の内容をそのままコピペして載せたりしていると、読んでいる人からも見透かされてしまうということはあるのかもしれませんね。

馬奈木

最終的には、自社の社会インパクトの経済価値まで開示していきたいですよね。

そうすることで、行政からの信頼も上がります。税金の使い道は、最終的には全て社会課題なので、民間ができないことをやるじゃないですか。社会課題の数値化は、10億円の税金で10億円の社会の価値を生み出せばいいんですね。そのときに、経済価値まで落とすような仕組みを最初に企業の方が作っていただくと、それを応用することができます。行政が自前で最初に例を作ろうとするとハードルも高いです。関係者各位に説得しないといけないハードルがすごいのですよね。社会課題の数値化が当たり前だという時代になったら、結果的に社会価値への数値もどんどん良くなり、社会課題への解決に繋がりますしね。

長村

それと企業経営のマインドセットを変えていく必要があって、自社としてどう社会を変えていきたいのか、自分の言葉で訴えていく、そのためのツールが有報や統合報告書であると認識していくことが必要で、強いられてするべきものではないと受け止めていただけたらいいと思いますね。

後編では定量開示が企業価値に及ぼす影響について分析し、今後の展望についても議論しています。引き続きご覧ください。