定量開示が企業価値を変える

ESG開示の現在地と未来戦略を、リスク・投資・学術の専門家が語る(後編)

各対談参加者のプロフィールは、前編に記載しています。(前編へ)

定量開示は企業価値にどう効くのか — 分析が示すインパクト

── ここまで、定量開示がなぜ求められているのか、そして現場でどのような困難があるかについて議論してきました。では実際に、定量開示を行った企業に、どのようなインパクトがあったのか──今回はまさにその問いに対する実証分析も行われていますので、次はそちらに話を移していければと思います。分析結果について馬奈木先生から簡単にお話していただけますか。

馬奈木

今回の分析では、TCFDのガイドラインに沿って開示を進めている企業を対象に、定量開示が企業価値にどう影響するかを統計的に検証しました。

具体的には2020年から2023年までのデータを使って、ROA(総資産利益率)や資本コストなど、財務指標との関係性を見ています。

分析には、多期間のDifference-in-Differences(DiD)を用いました。

単年度ではなく、開示を開始してからの影響が数年後にどう現れるかを見ています。

分析が示す「3年目に効く」定量開示の効果

──分析結果はどのようになりましたか。

馬奈木

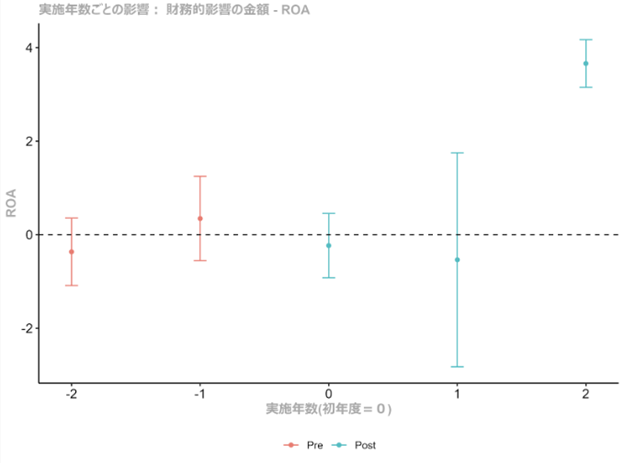

定量開示を実施した企業において、開示から3年目にROAが有意に上昇していたことが確認されました。

定量開示実施年数ごとのROAへの影響

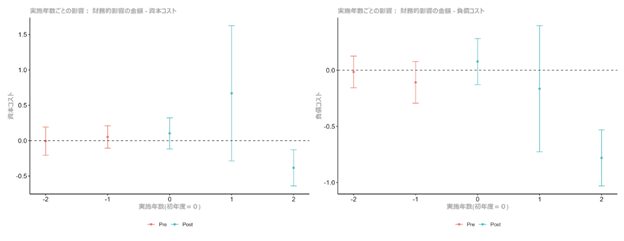

さらに、資本コストや負債コストについても、統計的に意味のある削減が見られました。

定量開示実施年数ごとの、資本コストへの影響(左)と負債コスト(右)への影響。

負債コストの低下は、銀行や機関投資家は気候関連リスクに対する適切な対応を行う企業に対して融資リスクを低く見積もることで生じるものと考えられる。資本コストの低下は、ESG投資家などの長期投資家が積極的に投資を行うため株式市場でも好意的に評価される。

総じて、3年目に良いインパクトが出るので、しっかりと定量開示した方が良いということが見えました。定量価値にすることが、企業にちゃんとリターンが来る状況になったということが、数字で言えたことが一番の結果ですね。

また、スコープⅢの開示状況であるとか、物理的リスク、移行リスクの定量評価状況ごとに、それぞれで結果を出しています。

物理的リスクまで踏み込んでいる企業には、財務換算まで行うことがリターンとしてはね返ることを数字として示せたのは大きいと思います。物理リスクに取り組んでいない企業であれば、同時に移行リスクも含めた財務換算まで一気通貫で行って欲しいです。そうでなければ、何とか頑張って物理的リスクを出したとしても価値を感じることができず、広がりが狭くなります。

大畠

ちょうど分析期間がすごく良い期間だったと思っています。2020年から2023年ということは、コロナ禍やロシアのウクライナ侵攻があったんですよね。GHG排出量が多い会社というのは、比較的GHGスコープ3まで積極的に開示している企業です。この期間はこういった環境により非常に化石燃料価格が動きましたので、このような企業ではこの燃料価格の変動により利益の変動性が非常に高まりました。短期的な分析において、ROAが低いのは、企業がその燃料価格の変動影響を受けてしまったためだと思っています。化石燃料価格の影響によるROAの低下とGHG排出量の開示の有無は関係ないのではないかという見方もあるかもしれませんが、私はそうではないと思っています。というのも、今は気候変動対策により化石燃料への投資がどうしても控えられています。そのため、化石燃料の需給は脆弱なんです。供給のバッファーがないので、それだけ投資が進まないということは、何ヶ所か外的ショックがあると、価格の変動性が激しくなる傾向があります。GHG排出量を開示する企業の方が、ある程度短期的に低くなるというのは、そういった非常に脆弱性のある外部環境の影響を受けやすいためで、ROAが短期的に下がってしまうことはあると思います。

長村

こうしたファインディングは非常に画期的で、すごく使える情報だと思っております。

できればこのサマリーが出来上がりましたら、部分的にでも英訳ができれば、TCFDの関係者にも共有したいなと思います。皆喜ぶでしょう。

大畠

最近、非財務情報開示に関して負担が高まっているという声も聞かれますが、こういった分析があると、より励みになると思っています。そういった観点からもありがたい分析だと思います。

長村

ちょうど今、世間的にはトランプ2.0の始まりで、気候変動対策は苦戦を強いられる状況にあるところでもあり、なおの事、こういう力強い情報が出てくるのはいいことです。

ややもすると気候変動への取組みに諦めムードが漂うところ、いやそうじゃないんだという訴求効果を果たしてくれればいいなと思います。

トランプ2.0による揺り戻しは、企業経営者に対して、一体何が正しくて、自社としてはどう対応すべきなのかを真剣に考える一つのきっかけになると思います。

今まで周りに流されてやってきたような部分を今一度見直して、本来あるべきところに注力して、必要な投資をしていこうというふうに繋がっていけば、また開示がそこで一つ重要な役割を担えることになれば、非常に良いですね。

開示がリスクを下げる

──資本コストと負債コストについても、定量開示に取り組んでいる企業は、削減されているという結果が出ています。

こちらの結果をどうご覧になりますか。

大畠

基本的には、この解釈に書いてあることが一般論として妥当だと思います。私の感覚やバリュエーションとGHG排出量の関係を見ても、ある一定の関係性が見えます。GHG排出量が高いところに対して、リスクが高いと思われてしまう懸念があります。それでも積極的に開示して、特にスコープ3のバリューチェーンのリスクを開示することが、その企業のリスク低下に繋がってくると思います。その結果として資本コストが下がっていく、あるいは負債コストも下がっていくことは、決して変な結果ではないですね。

大畠

あとは、企業によってバウンダリ(組織境界)がスコープ3の場合はかなり違いますので、バリューチェーンの範囲なども同じ業態で10分の1ぐらいの差があることもあります。数億CO2teと開示している会社もあれば、数百万CO2teからと開示している会社もあります。ここは、各社の考えを尊重しています。

このような観点から、何がバリューチェーンなのか、その中でどのようにGHG排出量を測定するのかという点を、各社のスタイルによって開示していくことも大事だと思います。一度、開示方針を決めたら削減実績をしっかり示していくことが大事なのではないかと思っています。

馬奈木

確かに、よくわからないという理由で過小評価しても、開示当初は少なく見えたところで、潜在的にはリスクを抱えていますし、将来的に同業他社がしっかりやっているから自社も広い幅でとろうと方針を変えると悪く見えますね。

また、今後は様々な情報技術で、開示がどのくらい実態を反映しているかということ自体も、評価されるようになりますからね。

大畠

大変なのはこれから非財務情報の保証が求められるようになることですよね。そのときに、バリューチェーンに関して全て保証する場合には相当に大変です。現在は、まだ保証を求められていないので、どれだけ大きく開示してもいいわけなんです。しかし、保証となると、様々な対応が必要になります。そのため、今後はバランスも必要になりそうだと思っています。

馬奈木

保証の需要は今後増えますかね。

大畠

そうですね。保証はTCFDの詳細やスコープ3までは求められていないと理解しています。しかし、バリューチェーンなどを広げてスコープ3を開示するのは大変になりそうだと思います。

長村

例えばヨーロッパに進出していてCSRD*1対応を求められる企業であれば、あちらの方はもっと保証要件も厳しいので、一社が保証を取り始めれば、欧州進出の有無を問わず、同業他社対比で見劣りするような形になってしまうので、結果的にそちらに引っ張られていくようになるのかもしれません。

馬奈木

ツールも簡易になっていくと思います。

初期の方が目立つ可能性が高いですが、後からだと目立ない分安価になるので、そこはどこまで自分たちのリスクを取れるかです。

-

*1

企業サステナビリティ報告指令:欧州連合(EU)が導入したEU域の企業のサステナビリティ開示規則

リスク回避の開示戦略 “先に出す”

長村

あと業種によって、スコープ3の中のどのカテゴリーが重要かっていうのはあると思います。

投資家の観点から、明らかにこの業界において、このカテゴリーは重要なはずなのに、開示してないという場合は何かアドバイスとかされたりするのですか。

大畠

それはありますね。例えば、石炭を販売している会社、あるいは鉱山を持つ会社では、明らかにスコープ3のカテゴリー10か11が大きくなるのですよね。そこについては、まだその投資先が持分法であったり、一般投資先であったりすることで、かなり開示が限定的になっている企業もあります。それも一つの考え方だと思いますが、石炭の生産量とCO2の関係にはごく簡単な排出係数があり、外部からも推定は可能です。この外部推定値が一人歩きするよりは、企業自らが開示した方がリスクの限定化につながると私は思っています。

馬奈木

そうですよね。

他社が先に開示した値が基準になって、実際に自分が排出している以上のことを言わざるを得なくなり実態より高いように見えることを考えたら、先に言った方が良いですしね。

グリーンウォッシュと言われたら嫌ですしね。

長村

十分な開示をしないと、評価機関あるいはデータプロバイダーからですね、見做しで数字を当てられて、評価されていることもあるわけですよね。

そうしたリスクを排除するために、きちっと自社の数字は責任を持って自分で算出して開示するのは、ますます重要になるように思うんですけどね。

大畠

おっしゃる通りです。

長村

きちっと開示していくことの一つの意義として、周知されるといいのかなと思いました。

“伝わる開示”の重要性

大畠

特に株式市場のセカンダリマーケットの場合、地球の裏側の投資家までいかに情報を届けるかが大事です。聞けば教えますよ、というようなスタンスだと伝わりにくいです。有価証券報告書や統合報告書という媒体で、可能であれば英語で情報発信をしっかり行う必要があります。そういったデータプロバイダーの目に留まるように、データをアピールしていく必要があると思います。

馬奈木

統合報告書を評価する仕組みを作ってアジア開発銀行と出しながらASEAN首脳会合とかでレポートを出しているんですけど、130の言語で評価できるような仕組みを作ったら、日本企業が日本語で出す場合と、英語で出す場合と、その他フィリピン、インドネシア、韓国、中国といった言語で書かれた場合と、ちょっとずつ差が出るのですよ。

グローバル基準でのサスティナビリティの議論と国内におけるサステナビリティって違うのですよね。バイオマス発電とか廃棄物などをリサイクルすることがいいという社会と、そもそも利用すること自体が駄目だという社会と、軸は違いますよね。ローカルではその軸が正しいのでしょうけど、グローバル基準だったら悪く捉えられるわけですよね。その議論はASEAN諸国には響きやすく、適切な開示をどう持っていくかっていうのは繋がりますよね。

大畠

3年経って効果が出るというのが、我々にとっては心強い結論だと感じています。1年目で効果がないと諦めずに、粘り強く開示してほしいですね。2年や3年、あるいは継続的に開示することによって資本コストへ実際に波及してくるという点は、ぜひアピールしたいと思います。1年目の情報開示に対する反応が乏しい場合でも、継続的に取り組むことが大事だと思います。

馬奈木

1年目に頑張った結果として、そのタイミングで社会が反応するかってわからないですよね。

その継続性が注目されるっていうのは、数値化できてない上に見えなかったりしますよね。数値化されていると見えるので、こういう取りまとめによって、興味を引く人が出てきたりすればいいですよね。

(奥)馬奈木 俊介 氏、(手前左)長村 政明、(手前右)大畠 彰雄 氏

定量開示の先に見える展望と広がり

──最後のセッションとして、今後のESG開示の方向性や、企業に求められる姿勢についてお聞きしたいと思います。特に、気候変動以外のテーマ──生物多様性や人権なども含めて、情報開示の範囲が広がっていくなかで、どのような変化が求められていくのでしょうか。

馬奈木

まずこの一連の定量分析の中で、不確実性の議論があります。

計測の難しさであったり、データが先別の期間だったりするとまた結果がちょっと変わったりするので、そういう意味ではROEが3年後にプラスX%の価値がありますというときに、Xという数字を1人歩きさせたいわけではないです。

大事なのは、定量化が長期でプラスになるということです。

そもそもの世の中の状況というのも不確実性で、今のトランプ政権などもそうですけど、こういう世の中の大きな流れでインフレが強いとか、石油価格、エネルギー価格が今後どうなるかがわからないとか、そういう状況が変わったときには、エネルギー産業だけじゃなくて全ての産業が影響を受けるわけですね。個別の計測は難しいけど、全体の傾向を捉えることができたということを今回クリアしたと思っています。

そもそもの、これがあらゆる他国含めて言えるかどうかはまだこれからやるべきことです。次の来る社会がどうなるかわからないという前提でも、こういう何か大きい発信ができたらなというのが今回の趣旨ですね。

長村

こういう発信ができたっていうのも、それだけ開示のデータ数が多かったということで、データが揃う日本だからできたっていうところはあるかと思います。

馬奈木

そうですね、3年前にはできなかったですからね。

大畠

このような定量分析がしっかりでき、一定の結論が出て、それが非財務情報開示を応援するような内容になっているというのは、すごくありがたいですね。定量開示が進んで初めて非財務情報が開示されたと思います。開示当初は、先ほど申し上げた通り、文章や矢印の方向とかで止まっていて、情報が刺さりにくいことがありました。しかし、定量開示が出てくるようになって、情報が刺さるようになってきたと思っています。企業の皆様にとっては負担に感じることがあるかもしれませんが、ここはぜひこれからも可能な限りお願いしたいと思っています。

長村

TCFDの提言が出たばっかりの2017年当時は、TCFDの枠組み自体に一般の企業の皆さんが馴染んでいない中で、いきなり定量的に開示してくださいって言っても難しかったので、定性的なところからでもいいですよ、定性的な情報でも意味ありますから出してくださいね、と控えめに言っていた記憶があります。

ここにきてかなり堂々と定量的に出していくことの価値を言えるようになったのは、私としてはすごく嬉しいです。

大畠

ただ、開示疲れということも言われています。私は、社内で非財務情報の分析をした場合はできる限り開示して、それをもって企業と議論をしています。IRなり非財務情報の開示というのは、最終的にバリュエーションの変化に繋がることが重要な点です。そういった意味で言うと、この資本コストを下げるという効果は非常に大きな分析結果だと思っています。

長村

開示疲れっていうのも、自分が汗水流して出した情報が、実は使われていないのではないかというように、空を切っているだけという印象を持たれていると、出てくるのではないかと思います。

それに対して、「ちゃんと評価する人の耳に留まって評価もされているし、粘り強く出し続けることによって、いつかはそれが成果に繋がり得る」っていうことに気づけば、モチベーションの高揚にもなるのではないでしょうか。

馬奈木

コストですけど成功したらプラスというところが、技術開発に似ていますよね。全ての開示努力がプラスになることはないでしょうけど、技術開発だったら、おそらくかなり確率が低く10個中1個も当たらないわけですよね。開示の潮流は正しいとは思っており平均ではプラスになるということを示せたので、そういう意味では比較的やりやすい開発みたいなものかなと思います。

“映える”より“届く”開示へ

大畠

少し細かい点になってしまうかもしれませんが、統合報告書などは特に、毎年手を替え品を替え、こういう開示をしたら良さそうだと企業側の努力を感じますが、一方で、毎回変わってしまうと情報を把握しにくくなってしまいます。ある程度SSBJ*2のような基準もできてきて、求められるデータ、あるいはTCFDの分析もかなり成熟化してきたので、定例の定量的情報は一定程度お決まりの情報として表で記載いただきたいなと思っています。毎回ものすごく図表を使って視覚に訴え説明するのは、もうそろそろ卒業してもいい頃なのではないかと。非財務情報が当たり前になってくるというのは、そういうことなのではないかと感じます。

馬奈木

CM広告とは違うということですね。

大畠

会計情報は単なる表じゃないですか。決算短信や有価証券報告書の財務セクションに徐々に近づいてくるのが、非財務情報の成熟化になるのではないかと思っているのですよね。本当にそこは難しいですけどね。

馬奈木

それを率先してやって、味気のないレポートだと言われたら嫌ですよね。

大畠

少し味気のないレポートになってしまうかもしれませんが、こういった場所で皆さんにお会いし様々な情報交換をさせていただく中で、我々が何をやっているかをアピールし、情報をいかに届けていくかを考えるステージに今きているのかなと思っています。会計は適時開示という法的な仕組みがありますが、非財務情報はまだそういった仕組みがないので、作ったらどうやって届けるか、どうやったら刺さるかを考えないといけないと思います。

馬奈木

そういう意味では何事もデータが溜まっていくとAI化で評価ができるのと同じで。こういうのも蓄積されて、実はこの情報だけで良かったっていうふうになるのは、今後の流れとしてはよりやりやすいし、評価もしやすいしいろんな面でいいんでしょうね。

大畠

一方で、投資家としてはそれだけデータを整備していただいたので、責任を持って解釈し分析することが大事になります。今までは、情報がないから分析できませんという状況もあったと思いますが、より責任を持って解釈する必要があるほど進んでいます。それに、その過程で例えば、この情報はもしかしたら不要かもしれませんので、次回からは開示しなくてもいいですよ、というようなことは出てくるかもしれませんね。それが企業の負担軽減に繋がれば、さらに良い循環になってくると思うのですよ。

馬奈木

投資家視点での数値の使いづらさっていうのは、先ほどのルールを作る側とのコミュニケーションをちゃんと取ることによってうまく改善できそうなものですか。

長村

今まではほとんど交流がなかったところ、気候関連開示の発展過程で作り手と読み手の交流が生まれて来ていますので、改善する方向にあると言って良いと思います。

馬奈木

この情報はいらないなども、まだやっぱわからないわけですよね。

大畠

まだわからないと思いますし、極端にいえば、会計の世界、あるいは株式投資の分析も人によってスタイルが違うので、必要な情報は違うと思います。例えば、統合報告書や有価証券報告書は100ページ前後なのに対して、ESGデータブックは200ページ以上ある場合もあります。情報開示のご負担になっていることもあると思うので、もう少し我々から、ここまでの開示でいいですよ、といったことが言えれば、よりよい方向になるのではないかと思っています。

長村

そうですね。それは投資家の間で共有されていくといいですね。

事業会社としては国際的にはISSB*3ができ、国内ではSSBJ*2ができたけれども、それでも既存の数多あるサステナビリティ開示枠組みは残るわけですね。

CDPはじめ、色々なESG評価機関に回答を出すには、相当の労力がかかりますので、そこで作った情報はなるべく活かしたいという思惑が働きます。そのため、そうした情報をサステナビリティレポートにも流し込んでいった結果、どんどんレポートが分厚くなっていくという面はあるかもしれません。

長い目で見ればISSBができたことによって、本当はそうしたプラクティスも含めて集約されていくような流れが築かれなければいけないのでしょう。

今はそういう意味では過渡期ということなのでしょうね。

大畠

いわゆる財務の世界におけるIRの場合は、フェアディスクロージャーとなります。法定会計基準で求められている開示と、それ以外となる各社の自主的な開示には幅があります。IRにおいては、投資家や利用者、環境活動家が情報を求めたときに、フェアディスクロージャーの観点から断ることが可能です。しかし非財務においては、様々な要求に対応しないと責任を果たしていないと言われかねません。利用者の一人として、この状況を改善したいと思っています。できれば、SSBJやISSBによって、それはフェアディスクロージャーの範囲外なので企業としては情報提供できません、と逆に発言可能な風土ができると、企業のご負担も少し軽くなって良いのではないかと思っているのですよね。

馬奈木

各個人ステークホルダーへの研究で、気候変動の情報量を上げることが支払いたいと思う環境価値をどこまで上げるかという研究がありました。文字情報がちゃんとあればしっかり価値が上がって、画像の場合も価値も上がるのですが、動画は場合によっては価値が上がらなかったりすることがわかりました。綺麗な画像を見てこれを守りたいと思うことでも十分価値が上がるということです。情報量についておそらくピークポイントがあるはずなので、それを産業ごとに少しずつ理解が進むと、多分わかりやすいガイドラインになるのでしょうね。

大畠

そこは過渡期なので、どこまで我々としてまだいいですよとしづらいですけれど、少しずつそういった実務がたまって、利用者と作成者と保証者で交流が進めば、落ち着くべきところに落ち着くと思っています。

-

*2

サステナビリティ基準委員会。国際的なサステナビリティ開示基準の開発を受け、日本企業のサステナビリティ情報開示を強化するために設置された。

-

*3

国際サステナビリティ基準審議会。企業のESG情報を国際的に統一した基準で開示するために設立された機関。

カーボンインテンシティ*4が低くても、問われる“リスクの自覚”

馬奈木

エネルギー関連産業はしっかりされているっていう話だったと思いますが、そういう意味ではカーボンインテンシティが低い業界はおそらく最後にやられるグループですよね。そういうグループの方に今のこの結果をもとに話していくことは、少し距離が遠いけどやっていくべきなのか、そうじゃなくインテンシティが高い順に声をかけていくべきなのか、どちらの方が可能性高いのでしょうね。

長村

カーボンインテンシティの高い企業は、それだけ色々な当事者からウォッチされている環境にあります。政府機関や投資家を含め、常日頃からプレッシャーを受けているので、それだけ感度が高いという印象はあります。

対してインテンシティが低いところは外部圧力がないので、対応はゆるくなりがちです。かといって、気候変動そのものが自社のマテリアリティから遠いところにある企業に対して、強制的に何か開示を求めていってどれぐらいの意味があるのかとも思います。

ただ、はなから避けるのではなくて、少なくとも気候変動が、自社にとってどういう意味を持つのかを考えて、その結果を開示するというのは必要ですよね。

大畠

今までカーボンインテンシティが低いと言われているIT企業の場合、これからデータセンターを作るとなると大量に電力を使うので、その電力はどうするのか、それがスコープ3のバリューチェーンの中でどこに含まれるかを把握する必要が出てくるかもしれません。もしこのような開示が必要ないと会社が判断した場合、その旨を説明すればよいと思います。一方で、その企業のスコープ3のGHG排出量が増えると認識されますので、しっかり明言した方が良さそうです。そのため、インテンシティが低いと認識している企業も一度バリューチェーンをチェックする必要があると思います。

馬奈木

BtoC企業であれIT企業であれ、サプライチェーンたどれば何か大きいところを抱えているわけですからね。それを踏まえた自社のリスクをどう捉えるかで、少なくともその責任の所在は何であれ、大きなストーリーとしては語れると思います。経営トップ層で理解して自分のリスク認識を表明することは大きいですよね。

-

*4

Carbon Intensity。炭素強度や炭素集約度と訳される。活動量や生産量など1単位あたりに排出されるCO2の量を示す指標。

生物多様性も“測られる時代”へ

馬奈木

生物多様性についてはどのように思われていますか。

TCFDはエネルギーに関連するので、当たり前に自社に関わっており日本企業の多くが行なっています。しかし、ガイドラインネイチャーポジティブは曖昧のものが多いこともあり、自社のメインストリームには関係ないっていう判断になりがちです。おそらくおおよそ正しいのですが、サプライチェーン上では農業、フード、加工等には何かしらで繋がっています。CO2ほど近くもないけれど、ネイチャーも間接的に関係あるという議論は、おそらくほとんどの企業に当てはまるじゃないですか。

大畠

そうですね。

馬奈木

そういう中で、生態系サービスだけではなくて人権でも良いのですが、異なるソーシャル案件もカーボンと対比して把握するのかは、これから暫くはトーンダウンするとは思うんですけれど、いずれサプライチェーンの議論ですぐに戻ってくると思うのですよね。こういう財務会計とかの議論でも、常に並列して語られると思います。

でもCO2スコープ3は入れないとか言う方がどちらかというと中心で、ネイチャーの方とか人権法案のガイドラインまではできても、そのガイドラインをやらなくてもいいような程度のガイドラインになるのが現実じゃないですか。

それもいずれこういう流れになると思われますか。

それともまだ遠いので、気候変動に特化しながらやれた方がいいと思われますか。

長村

弊社の場合はTNFDにも取り組んでいて、今後TCFDとの開示をどうしていくか、一体的に考えていく必要を感じています。

今後のISSBの動向は重要と思っていまして、ISSBが気候変動以外の自然、人的資本などをどう取り込んでいくかによって、大きく影響を受けると思います。それが大きな流れとしてあるので、今のところ気候変動について先行的に開示を進め、開示に求められる構えみたいなものを企業として確立しつつあるところです。この構えさえできてしまえば、その上に自然、人的資本、人権等々のテーマを被せていくような形で進化させて行くことになると思います。

気候変動と自然の関係で言えば、気候変動適応策と生物多様性は密接に絡んでいますし、それに加えて人権に関する問題も関連性が高いと見ています。社会の関心としては、気候変動だけにフォーカスするというよりも、自然や人権にも網をかけた視点を求めるような流れになっていくのではないかとの予感はしています。今後のISSBが基準の続編を出していく過程で、社会がそれをどう受け止め、そうした期待をどう織り込んでいくかについて注視していきたいです。

一方でただ、気候変動、TCFDについて言うと、GHGプロトコルによる排出量開示の指標があったというのは非常に大きくて、このKPIがあるかないかでは開示の展開は変わってくると思います。TNFDではそうした代表的なKPIについて、開発途上段階かと理解しています。自然はあまりにもテーマが広いので、KPIをどのように定めてくかは難しい課題であるとも思います。

馬奈木

最終的には、同じように経済価値の話になると思います。

それをどうウォッチして確認しますかということは、たとえば衛星画像を使って、自分たちの直接取引先だったり、サプライチェーン末端の会社だったりが、土地管理をしっかりしていて生態系を維持しているっていうことを担保しているかをチェックする仕組みがあるだけでもかなり違います。それがなければ、この過去1年で問題になったような、カーボンクレジットの信頼性を衛星画像で測ったら、実はちゃんと森林管理できてなかったとかCO2は減らしたけど人権問題を起こしていたとかの議論に戻ってしまいます。衛星画像と金融の繋がりっていうのが、うまく連携していくのかなとは思うのですけどね。

そういう社会になったら、保証の話にも繋がりますよね。

長村

気候関連開示が進んだ最大の要因としては、カーボンプライシングが挙げられると思います。京都議定書の頃からCO2排出量に値段をつけるという発想が生まれて、物理的な指標に金銭価値を結びつけることが出来るようになったわけです。これをもって気候変動について財務的な論議ができる素地が整ったと見ています。

そこで先ほどのご指摘の通り、生物多様性においても金銭価値がアタッチされる仕組みができてくると、より生物多様性の持つ経済性を企業としても把握できるようになると思います。そういう意味でカーボンクレジットに相当するものを生物多様性にも当てはめていく発想はあるでしょう。

そういったものがどの程度今後普及していくか、その辺の展望は何かお持ちですか。

馬奈木

自然資本は自然資本コンソーシアムなどの国際的な民間団体もあります。資本に換算する場合、単純に地域における「面積×1ヘクタール当たりいくらで、それでいくら」っていうのは、国ごとによって変わるとは思います。カーボンであれば世界中どこでも同じ値段設定が可能ですが、生態系の場合だと価格は変わるというのが、最終的に行き着く先ですね。CO2に比べてステップに時間がかかるのは、気候変動の専門家は「何トン」という単位で議論するのに対して反対することは少なくそれが経済性にインパクトがあるため、お金の価値に関することに反対はありましたが、最終的には合意が取れました。

一方、生態系の方は、まずヘクタールでは議論してもすることにも、反対する専門家が当然ながら多いわけですね。「もっと多様な価値がありますよね、見過ごしていませんか」っていう議論があり、まずここで少し時間がかかるのですよ。

気候変動と同じなので、そういう意味では5年以内にそういう流れが来て、気候変動と同様にいろんなガイドラインが進んでいくのかなと思いますね。

長村

なるほど。その論議は生物多様性のCOPが、中心的な役割を果たしていくということですね。

馬奈木

はい。国連でいうところでは、CO2も生物多様性も両方、国連環境計画のUNEPが大事な役割を果たしています。

開示の成熟は対話から

──このコラムとかを見て、「これから定量化を行う」とか、「TCFD・TNFDを高度化したい」という方に対して、何か支援できそうなことなどございませんか?

長村

まずはこういう研究成果を披露するところです。身近なところでいきますと、私が関わっているTCFDコンソーシアム、GXサミットなどの場がありますのでそういったところでお伝えしていくことが一つ考えられます。あと国内ではGXリーグというのもありますので、そういったところでも紹介させてもらうこともありかもしれません。

大畠

このような非財務情報についての、利用者、作成者、保証者の交流、それによる利用の成熟化は非常に大事だと思っています。実際に私も国内でそのような勉強会に参加していまして、様々な気づきや発見があります。利用法や基準に関する意見も出ますので認知度は低いと感じており、非財務情報はまだまだこれからの基準であると思います。出発点に立ちつつありますが、ますます成熟させていけるように、参加者として議論を喚起していきたいなと思っています。非財務情報では、幅広く利用や解釈を訴えかけるということが大事だと思っています。

馬奈木

一緒にやられているグループは同じ金融の方が多いですか?

大畠

そうですね。金融業界の方が多いですが、たまに企業の方を呼んで実際の開示内容を教えてもらったりしています。利用者に対しては、このような解釈が可能であるという発見につながる勉強会ができれば良いと思っています。

馬奈木

そういう組織を大きくする方向性になるのですか。

大畠

私はもともと、バックグラウンドがアナリストとして会計を見てきました。勉強会を通じて、利用者、作成者、保証者の三者の距離も近くなっていき、分析も標準化していったと感じています。また、開示の手法も変わっていったと思います。このような情報交換は、やはりこの三者の中で必要だと思います。

馬奈木

短期的には今回のこういう定量化で物理だけじゃなく財務も、というような仕組みが大事だとなりこれはコンサルティングにもつながると思うのですよ。結果的に多くの企業の方が導入されたら、ウィンウィンだと思います。

そこから派生し、先ほどの補償まで含めた三者の仕組みが出来上がったらより完璧ですよ。次のステップ、ネイチャーや人権まで踏み込むような仕組みになっていくということを、そういう発信をどんどん外にできれば一番いい話ですしね。

グローバル基準との折り合いをどうつけるか

──最後に1つずつご質問させていただきます。

馬奈木先生からお伺いします。

グローバルでサステナビリティ基準が異なっていたり、開示が日本語訳と英語訳で出すと評価が異なったりしていますが、日本企業がそれに対応していくにあたって、日本らしい独自のものをやっぱり考えていくべきなのか、グローバルな基準っていうところをすごく意識し対応していくべきなのかというと、先生としてはどちらでお考えでしょうか?

馬奈木

現状と理想の両方があると思うのですね。現状の難しさを言いますと、例えば日本の特性ですと、資源を海外に依存しているというのが大きな特性で、著名な書籍でも言及されています。そうすると、秀でた昔の石炭火力の高度化などは守るべきものとなります。しかし世界基準を作られて、端的に言うと日本は負けたんですね。曖昧なルールでしたけど、見過ごしてしまいました。日本の独自性を追求して外への波及というのは、基本的にはもう今後もうまくいかないと私は踏んでいます。

その上で国際的に受ける日本の独自性は協力体制を築きやすいので、そこを率先して、こういう内容を含めてどんどんやるべきです。海外も日本にもいいかもしれないことで、味方を作るということですね。

リサイクルとかサーキュラーエコノミーなんかは、実はまだ日本の可能性は強く、循環型社会という言葉を言い出したのは日本が最初です。資源循環の議論は、データもいろんな産業でしっかりあるので、いい制度を作って普及するといいですね。そういう意味では、日本独自性を出しながらそれを海外のグローバル基準にも持っていける案件だと思います。そういうのに注力していくと、日本は強いと私は思っていますね。

基本はこのようなものに特化していき、「何でも」はできないので現実的に絞ってやるのが私はいいと思っています。結果的にその日本の独自性でいい評価をされ、国際的に味方がつきやすいものは、次に行けると踏んでいます。グリーンインフラも同じだと思いますけどね。

リスクも機会も、ESGスコアと市場が映し出す

──大畠さんに質問です。

記事を読む人の立場から、その開示が少し2020年から23年まで進んでいっているっていう点と同時に、野村アセットマネジメント側の評価の仕組みも、結構変わっていた可能性もあるのかなと感じたのですが、いかがでしょうか。また今回反映できなかった物理リスクは、今後は開示が増えていき同じように反映されていくのでしょうか。この2点について、少しコメントいただけるとありがたいです。

大畠

当社は投資先企業におけるサステナビリティについて、ESGスコアを中心に考えています。ESGスコアは数年前に仕組みを作り、毎年少しずつ微調整をしてきました。その調整は社会の要請に合わせて、変更してきました。大幅な変更はありませんが、常日頃から改善しています。

物理的リスクも含めてこれから開示が精緻化されていく場合、当社の対応として、まずは、ESGスコアにどのように取り込むかを真剣に考える必要があると思っています。どういったリスクが株価に織り込まれているのかをそれぞれの会社について判断することが、今後の1つのやり方になるかもしれません。

馬奈木

マーケットイズオールウェイズライトとも言いますが、正しい上で、漏れている案件を指摘できるとさらにいいですよね。

大畠

企業が非財務情報の開示を使ってリスクを織り込み過ぎ、あるいは別の機会もあると開示することによって開示が洗練化され、逆に我々もスコア等に取り込めるように準備していきたいです。

馬奈木

最近発表した論文で、石油ガス産業はカーボンインテンシティが高いため、風力その他のクリーンなエネルギーの会社を買収する傾向があるということです。そういう意味では、マーケット的にちゃんと働いているんですね。

大畠

そういった行動は日本でも見られますね。

馬奈木

面白いですよね。

開示を“社内の言葉”にするために — トップの理解が、実効性を生む起点になる

──最後に長村さんに質問です。

企業から聞く声として、開示することで自分たちは対外的には評価されているけど、自分たちとしてはやり切れている実感がないとか、それがちゃんと戦略まで落とし込めている自信がない、といった企業様からの声って実は先進企業でも多いです。

より実効性という観点、対内的な観点で、どういうことにフォーカスを当てていくのが良いのかコメントいただけますか。

長村

TCFDのメンバーとして、枠組み策定論議に臨んでいた頃は、ほとんど社内に理解者がいなくて、むしろ懸念する向きの方が多かったことを思い出します。

TCFDの枠組みができると、一番影響を受けやすいのは、化石燃料への依存度が高い企業になるわけですが、そういう企業には、弊社の重要なお客さまもいらっしゃるわけで、慎重に臨む必要がありました。それでもこうした国際的な枠組み作りに参画することは、日本の企業社会を望ましい方向へリードして行くために大事であるとの認識のもと、トップの理解を得るように努めました。

この種の取組みはトップが心底重要性を理解し、これで会社を動かすのだと思ってくれない限りは動きません。

顧客のGX支援に専門的に取組む部署ができたのもトップが理解してくれたからで、こういう組織ができてこそ前に進み出したわけです。

トップの理解がなければ何も始まらないのは、開示に臨む企業でも同じです。それなしでは、サステナビリティをやっている人たちは、相当孤独感を感じ、気の毒な状況に置かれ続けるのではないかという気がします。

サステナビリティ部門だけの課題にせず、社内横断的に、経営企画、経理、財務、リスク管理等々、あらゆる部門を巻き込まないと、まともな開示はできません。社内を一つにまとめるにはトップからの一言が欠かせません。

馬奈木

トップダウンですよね。今回の分析結果とか、財務で活きてくるというところは、トップからも理解が得やすいですよね。

長村

そういう意味では、こういう情報があればなおのこと自信を持って語れますね。

馬奈木

金融につながるって、大事ですよね。

私の研究で、自前のサステナビリティに特化した生成AIを作って株価を予測したところ、インデックスの5%から10%を純粋なESGだけで説明できるのですよ。以前は株価の統計分析を行うと、ESGはほとんど影響がなかったんですよ。それから5%から10%って、大きくなっています。それぐらい既存のESG指標って、やっぱりまだまだ不十分だったっていうのが分かって、そこから話に入ると企業の方の反応は結構いいんですよ。

ただのESGのためのESGじゃないですねっという話になるので、そういうのが上の方が認識されたら、「こうやる」というのは下の方に持っていき、次にさらに前進しようと思われるかもしれません。