【事例有り】火災保険の申請方法・手順を解説!条件や必要書類も

- 住まい

火災保険の保険金の申請はどうやるの?

申請は難しくて面倒なの?

そもそも自分だけで申請できるの?

台風などの自然災害により、所有する建物や家財に損害が生じた際に、その対応に追われる中、火災保険の保険金申請手続きでさらに悩んでいたりしませんか?

火災保険の保険金申請手続きは、事前にポイントを理解しておけばスムーズに手続きを進めることができます。

この記事を読めば、火災保険の保険金申請手続きの流れや条件、さらには注意点が分かります。

- 火災保険の保険金申請の流れ

- 申請に必要な書類

- 申請の対象となる事故の条件

- 申請時する際の注意点

火災保険の保険金申請に関する代表的な必要書類・申請事例を写真付きでご紹介し、申請についてよくある質問に回答しているので、ぜひ最後までご覧ください。

火災保険の保険金申請とは

火災保険の保険金申請とは、火災や自然災害などの、偶然な事故により保険の対象に生じた損害に対する保険金を保険会社に請求することです。

火災保険には家計分野と企業分野の商品がありますが、この記事の火災保険とは「家計分野」を指しています。企業分野の内容ではないため、予めご了承ください。

火災保険の保険金申請は、自然災害をはじめとした様々な事故の被害で行える

火災保険の保険金申請は、火災だけでなく様々な自然災害による事故の損害にも請求できます。

- 火災

- 落雷

- 台風

- 雪

- 雹(ひょう)

- 暴風

- 洪水 など

毎年大きな被害が心配される台風、地域によっては大きなリスクとなる雪や洪水も火災保険における補償の対象になっています。

火災保険の保険金申請は「盗難や不測かつ突発的な事故なども対象

火災保険は自然災害による損害だけではなく、「盗難」や「不測かつ突発的な事故」なども補償の対象とするご契約が可能です。

例えば、

- 空き巣に入られて貴重品が盗まれた。

- 空き巣に窓ガラスを割られた。

- 物を落として洗面器が割れた。

などといった事故も火災保険の保険金申請が可能となります。

火災保険では以上のような事故を補償の対象としていますが、ご契約する補償内容によって補償の対象とする事故を不担保としている場合があるため、まずは契約内容を確認しましょう。

火災保険は保険期間の途中でも補償内容の変更が可能なので、定期的に見直してみましょう。

火災保険申請は何回行っても保険料は個別に上がらない

火災保険の保険金申請により、次回更新時の保険料が個別に上がることはありません。

自動車保険では等級による割引制度があるため、事故の保険金支払実績によって保険料が上がることがあります。

火災保険ではそのような等級制度がないので、申請の回数が保険料の増額に影響することはありません。

本来は保険金の申請ができる事故にも関わらず、補償対象であることを知らずにいると、保険料の支払いが無駄になってしまうことも。定期的に補償内容を確認し、どのような事故で保険金の請求が可能であるか把握しておくといいでしょう。

火災保険の保険金の請求期限は事故が発生してから3年以内

火災保険の保険金の請求には、「事故が発生してから3年以内」という時効が定められています。

なぜなら、事故の発生から時間が経つと事故の原因や損害の特定が困難になり、保険金の支払いが難しくなってしまうからです。

そのため、事故が発生してから損害を確認した後にすぐに保険金の請求手続きを行うことが最善策となります。

火災保険請求の手順

続いて、火災保険の保険金請求の手順を紹介します。

「難しそうで面倒!」というイメージが持たれがちの申請手続きですが、主な6つのステップを頭に入れておけばスムーズに進められるはずです。

申請の流れ〜6つのステップ

申請の流れは大きく分けて6つのステップになります。

-

1.

保険会社または保険代理店へ事故発生の連絡

- 2.

修理業者へ見積もり依頼

-

3.

保険金申請書類(保険金請求書、損害の写真、修理見積書等)の作成・準備

-

4.

保険会社へ書類を送付

-

5.

保険会社による事故原因や損害の調査

-

6.

保険金の受取

申請の具体的な流れ

以上6つのステップを具体的にご紹介します。

保険会社または保険代理店へ事故発生の連絡

事故が発生し損害が生じていることに気付いたら、まずは契約している保険会社もしくは保険代理店へ連絡しましょう。連絡先は、保険証券や保険会社のホームページなどに記載されています。

当社ではネットでも事故の受付をしていただくことが可能です。

事故報告の際は、主に以下のことをお伺いします。

- 契約者氏名、住所、電話番号

- 証券番号

- 事故の日時、場所、状況

- 損害の程度 など

修理業者へ見積もり依頼

保険会社への提出書類には、修理業者が作成した修理見積書も含まれます。

そのため、保険会社へ連絡した後は早めに修理業者にも見積もり依頼をしておくとスムーズです。

見積書は、保険会社が支払う保険金を算出するにあたり重要な書類となります。

見積書に決まった書式はありませんが、少なくとも以下の項目の記載があれば損害の程度が伝わりやすく、提出書類として適切といえるでしょう。

- 修理総額

- 修理内容

- 部品材料の単価と数量

- 工事にかかる日数と人件費

- その他特記事項

保険金申請書類(保険金請求書、損害の写真、修理見積書等)の作成・準備

保険会社に保険金を請求するために必要な書類を作成します。

被害の状況や災害の種類によって異なりますが主な書類は以下の通りです。

- 保険金申請書

- 修理見積書

- 被害箇所の写真

保険会社へ書類を送付

準備した書類を保険会社へ送付します。

保険会社から送付される返信用封筒を使うか、または当社では専用のWebページから写真で書類を提出いただくことも可能です。

書類に不備がある場合は保険金支払いに時間が掛かってしまうため、提出前にダブルチェックしておきましょう。

保険会社による事故原因や損害の調査

書類を提出した後は、保険会社から事故原因や損害状況の確認のため現地調査を実施することがあります。例えば、

「写真だけでは、申告された事故による損害とは判定しにくい」

「見積書に記載された修理の対象や範囲の妥当性が判定しにくい」

などのような場合に、「損害保険登録鑑定人」といった専門の資格を有した鑑定人等による現地調査が実施されることがあります。

損害保険登録鑑定人とは、建物や動産の保険価額(価値)の算出、損害額の鑑定、事故の原因・状況調査などを行う専門家です。

保険金の受取

お支払いされる保険金が確定した後、保険金請求書等に指定した口座へ振り込まれます。

保険の契約に質権設定がある場合、保険金の支払いの前に保険会社から質権者へ確認が入ることになります。

保険金の支払い後は、保険会社から支払い通知が送られてくるので間違いがないか確認しましょう。

火災保険のお支払条件とは

火災保険の支払いには主に3つのポイントがあります。

-

1.

保険の対象となる建物や家財の損害の原因が、ご契約上で補償の対象としている自然災害や偶然な事故によるものであること。および保険金をお支払いしない場合に該当しないこと

- 2.

事故が発生してから3年以内に保険金の申請を行うこと

-

3.

損害の修理にかかる修理費が契約上の免責金額(自己負担額)を超えること

保険の対象となる建物や家財の損害の原因が、ご契約上で補償の対象としている自然災害や偶然な事故によるものであること。および保険金をお支払いしない場合に該当しないこと

保険の対象(家屋等)に生じた損害は、自然災害や偶然な事故によるものであることがお支払いの条件となります。

経年劣化による損害はお支払いの対象外となります。保険約款(「ご契約のしおり」)には、「保険金が支払われない場合」について記載してあります。

また、ここで言う「自然災害」には地震や噴火またはこれらによる津波は含まれません。

地震や津波等の補償をする場合は、火災保険に地震保険を別途追加する必要があります。

事故が発生してから3年以内に保険金の申請を行うこと

保険法第95条により、火災保険の申請には「事故の発生から3年以内」という時効が定められています。

そのため、事故が発生したらなるべく早めに保険会社や保険代理店へ連絡しましょう。

損害の修理にかかる修理費が契約上の免責金額(自己負担額)を超えること

損害保険金は原則以下のように計算されます(保険の商品によって異なることがあります)。

「修理費用」-「免責金額」=「損害保険金の額」

よって、契約する保険に免責金額(自己負担額)が設定されている場合は、修理費用が免責金額を超える必要があります。

申請を行う時に必要な代表的な書類

続いて、申請時には保険会社に提出する書類を確認しましょう。

必要となる代表的な書類をご紹介します。

- (1)保険金請求書

- (2)被害箇所写真

- (3)修理見積書

火災保険申請の必要書類 (1)保険金請求書

保険金請求書は、保険金請求の意思や保険金の振込先等の確認のために必要となる書類です。

保険会社から書類が送られてくるか、もしくは当社ではWebでの入力も可能です。

主に記入することはコチラです。

- 保険金請求書(被保険者)の氏名

- 請求する保険の証券番号

- 他社の契約の有無

- 保険金の振込先

- 事故の状況

- 損害の内容 など

火災保険申請の必要書類 (2)被害箇所写真

保険の対象の全体像や損害箇所と損害の程度が分かる写真を用意します。

被害の内容を分かりやすく伝えるために、様々な角度・距離から撮影し、なるべく多くの写真を用意することをおすすめします。

少なくとも5枚以上は撮影しておくと、保険会社も被害内容を把握しやすくなります。

また、修理の前に応急処置を施す場合は、その前後の写真も撮影しておきましょう。

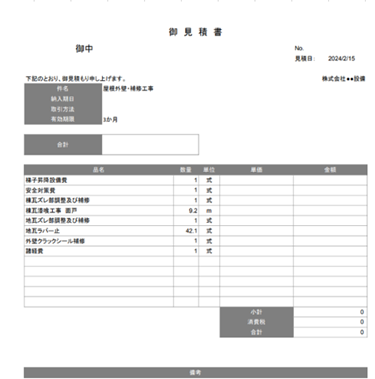

火災保険申請の必要書類 (3)修繕見積書

修理業者に依頼した修理見積書も、保険金の算出に必要な書類です。

修理費の総額だけでなく、修理内容や部品材料の単価と数量、工事にかかる日数と人件費 など、詳細な内訳が記載されているものを用意してもらいましょう。

火災保険の保険金請求手続きで必要になる可能性のある資料

代表的な書類のほか、必要になる可能性がある資料もご紹介します。

- 損害品明細書

資料について詳しく見ていきましょう。

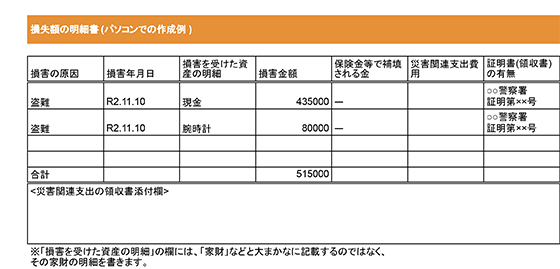

損害明細書

損害品明細書は、損害を受けた家財などを記入する資料です。当社ではお送りする保険金請求書に明細を記載する欄を設けています。

火災保険申請は写真も必要

火災保険申請では、書類に加えて写真の提出も必要です。

保険金の算出のために被害状況を把握する必要があるため、より具体的な情報として損害の確認ができる写真の提出が必要となります。

そのため、適切な写真を用意することで、スムーズな保険金の受け取りに繋がります。

火災保険の保険金申請に必要な写真はどんな写真?

申請に最適な写真とはどんな写真でしょうか。

主に以下のポイントに気を付けて撮影しましょう。

- 被害を受けた保険の対象(建物等)の全体を写す

- 損害を受けた箇所や被害の程度が分かるように写す

- 建物を特定しやすいように表札や看板を写す(ある場合)

- 様々な角度・距離から撮る

複数枚の写真を用意しておくと、被害状況が伝わりやすくなります。

また、屋根の上の撮影は危険なので、修理業者に撮ってもらいましょう。

火災保険申請の写真はいつ撮ればいい?

撮影するタイミングは、被害を受けた後すぐ撮るのが最適です。

事故の原因や損害の状況が特定しやすいため、適切な保険金額が算出される可能性が大きくなります。

事故後の写真を撮らず、すぐに修理に取り掛かってしまった場合も、修理中の写真を残しておきましょう。

火災保険申請の写真が撮れない場合の対処法

よくあるパターンが、保険で補償の対象になると気づかず、先に修理をしてしまって写真が撮れないということが挙げられます。

このような場合は、修理業者に問い合わせてみましょう。

なぜなら、修理業者が修理前後の写真を撮っている可能性があるからです。

それでも写真が無い場合は、保険金の支払い対象外となってしまう可能性もあるので注意が必要となります。

火災保険を修理後に請求する流れについて

火災保険の請求をする前に修理をしてしまった場合は、自然災害等の事故によって損害が生じたことの証明が必要となります。

申請の流れは以下のようになります。

-

1.

保険会社へ連絡

- 2.

保険会社から必要書類を送付してもらう

-

3.

必要書類を保険会社へ提出

-

4.

保険会社による損害調査

-

5.

保険金の受取

修理後に請求する場合の注意点や確認書類の提出、最重要ポイントについてお伝えします。

火災保険を修理後に請求する際の注意点

修理後に火災保険を請求する場合、損害が火災や自然災害によるものであることを証明する必要があるため注意しましょう。

損害が補償の対象となる自然災害などの事故によるものではないと判断されたり、経年劣化が原因であると判断されると、保険金の支払い対象外となるためきちんと原因を確認できる書類を用意しましょう。

事故事実を確認できる書類の提出

では、事故の事実や損害を確認できる書類とはどのようなものなのでしょうか。

主に2つの書類が挙げられます。

- 修理前後の損害個所の写真

- 修理業者から発行された見積書

修理後でも取り寄せることができる書類なので、修理業者に問い合わせて手配しましょう。

修理前の写真が手元に無い場合でも、修理業者が写真を撮っている可能性があるので併せて問い合わせてみましょう。

火災保険を修理後に請求する際の最重要ポイント

修理後に請求する際の最重要ポイントは、なるべく早く請求することです。

同じ修理後でも、被害から長期間経ってからの請求については「なぜ請求が遅延したのか?」と経緯の確認が必要となるケースもあります。

また、原因を特定できないと保険金の支払い対象外となる可能性も高いため、修理後でもなるべく早急に請求しましょう。

火災保険の申請方法【被害別の一例】

ここからは、具体的な被害例を参考に火災保険の申請方法をご紹介します。

火災保険の中でも支払い実績が多いとされる台風などの風災による被害を例に出し、申請方法の流れを見ていきましょう。

屋根修理の火災保険申請方法(主に、台風・風災の影響)

台風による損害も、火災保険の補償対象となる事故の一つです。

台風による被災の代表例が、屋根への被害です。

屋根修理を行う場合の申請方法は下記の流れで進めていきます。

-

1.

被災が分かったらすぐに保険会社に連絡。

- 2.

修理業者に「修理見積書」と「被害箇所の写真」を提示してもらう。

-

3.

必要書類を保険会社に提出。

-

4.

保険会社からの確認を受ける。

-

5.

保険金の受取。

被害に気づいたらなるべく早く保険会社に連絡しましょう。

台風などの大規模災害の場合、一気に請求が集中するため保険金支払いに1ヶ月以上かかるケースもあります。

また、いつの台風による損害なのかが分かるように、保険会社に連絡する際には「○年○月○日の台風による被害です」と伝えるとスムーズです。

修理業者に見積書と被害箇所の確認を依頼する際も「火災保険の申請を考えている」と伝え、申請に必要な写真や見積書といった書類をスムーズに用意してもらえます。

【写真付き】よくある火災保険申請の事例

火災保険申請の中でもよくある事例を写真付きでご紹介します。

被害箇所の撮影例としてもぜひ参考にしてください。

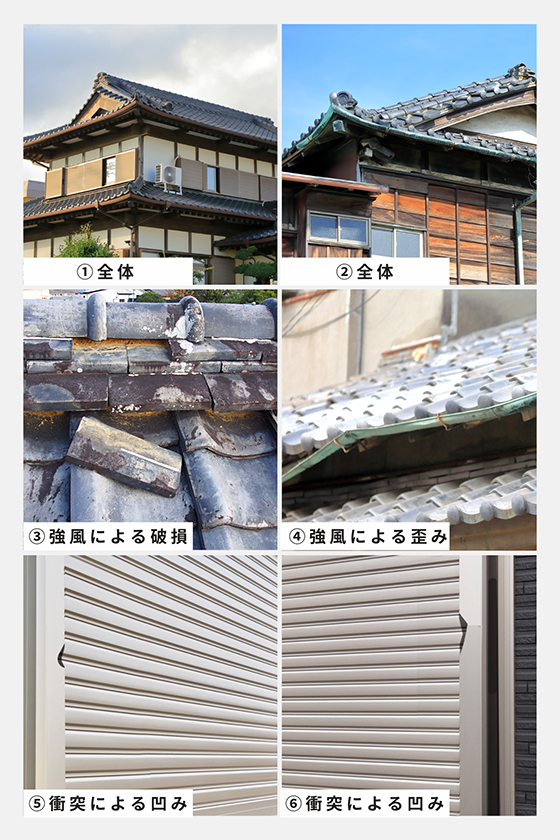

1.【風災】棟板金・屋根材の浮き

気温や湿度の影響を受けて棟板金・屋根材が浮いてくることがあります。

浮いた棟板金・屋根材を定期的にメンテナンスせず放置したまま台風などの風災を受けると、雨漏りのリスクや強風で飛ばされるリスクが高くなってしまいます。

2.【雪災】雨樋の変形

積雪の重みにより雨樋(あまどい)が変形してしまう事例です。

火災保険では「雪災」も補償対象としているので、こうした雪による損害も保険金請求の対象となる損害として写真や見積書をご用意のうえ保険会社へご連絡ください。

3.【衝突】フェンスの破損

外部からの衝突・物体の落下等により、建物のフェンスが破損した場合も火災保険の対象となります。

ただし、こちらの補償内容は火災保険の補償の対象とする事故から任意に外せることもできるので、ご契約上で補償の対象とする事故となっているか確認しましょう。

4.【水濡れ】給排水設備からの水漏れによる水濡れの損害

給排水設備の事故による漏水で、建物や家財に水濡れの損害が生じた場合、火災保険の「水濡れリスク」の範囲として補償されます。

ただし、水漏れの原因となった給排水設備そのものの損害については火災保険では対象とはなりません。

水濡れの原因が、例えばマンションの上の階に住んでいる人の過失であれば、上階の方が加入している個人賠償責任保険等から補償してもらうことも確認が必要となります。

こちらも補償の対象とする事故かを選択するリスクのため、ご契約上補償の対象としている事故か確認しましょう。

火災保険の申請での注意点

火災保険の申請でいくつかのポイントを紹介してきましたが、改めて注意点をまとめます。

- 火災保険の申請が認められない場合について

- 火災保険のお支払対象外の場合の対応

- 火災保険の申請でのトラブルについて

- 火災保険申請に関するおすすめ動画

- 火災保険の申請は期限に要注意

火災保険の申請が認められない場合について

事故の連絡をしても申請が認められるかどうかが気になるところです。

主に認められない場合は以下の通りです。

- 経年劣化が原因の損害

- ご契約上補償の対象としている事故とは別の原因による損害の場合

- 故意や重大な過失による損害

それぞれ詳しく見ていきましょう。

経年劣化が原因の損害

火災保険では、保険の対象の経年劣化はお支払いの対象外(免責事由)と定めています。

例えば外壁の劣化している箇所から雨漏りしたケースなどは、火災保険では対象とはならないため、日頃からのメンテナンスが大切です。

火災保険が補償する事故とは別の原因の場合

火災保険では補償の対象とする事故のうち、「水災」や「盗難」など一部の事故を任意に補償の対象外とすることも可能となっています。

補償の対象とはしていない事故が原因の場合、当然ながらお支払いの対象外となります。

万が一の場合の補償漏れがないよう、火災保険を契約した後でも補償内容を定期的に見直すことが大切です。

火災や自然災害を補償対象とする火災保険でも、「地震や噴火またはこれらによる津波」は補償対象外です。

地震等を補償したい場合は、火災保険に地震保険をセットにして別途加入する必要があります。

故意や重大な過失がある場合

契約者や被保険者、その同居の親族による故意もしくは重大な過失によって損害が発生した場合はお支払いの対象外となります。

例えば「保険金目当てでわざと放火した」といったケースは、保険金が支払われません。

火災保険申請に関するおすすめ動画

火災保険申請に関するおすすめ動画をご紹介します。

近年、一部の悪徳な修理業者や火災保険申請サポート業者による保険金トラブルが多発しており、「一般社団法人 日本損害保険協会」から注意喚起の動画が公開されています。

保険金申請時のトラブルを防ぐためにも、ぜひ参考にしてください。

火災保険の申請は期限に要注意

火災保険の申請では期限に注意しましょう。

申請するタイミングによっては保険金の支払い対象外となる可能性があります。

申請期限は事故発生から3年以内

申請期限は「事故発生から3年以内」と決められています。

事故から時間が経過すると、損害の状態も変化してしまい、補償の対象となる事故によるものか判定が困難となるためです。

被害に気づいたら、すぐ保険会社に連絡するよう心がけましょう。

修理後でも保険金の請求は可能ですが注意が必要

保険金の申請手続きをする前に修理をした箇所に関しても、後から申請することは可能です。

ですが、修理前の損害の状況から保険で対象となる事故によるものか判定が必要となることから、修理前後の写真などが必要となります。

もし修理前の損害の状況などの確認が困難な場合、火災保険では対象外となる可能性があるため注意が必要です。

火災保険の保険金申請のよくある質問

最後に、火災保険の保険金申請についてよくある質問にお答えします。

気になる項目があれば、ぜひ参考にしてみてください。

保険金の申請(事故のご連絡)は保険会社と保険代理店どちらに連絡をするべき?

基本的にどちらに連絡しても問題ありません。

当社ではネットでも事故の受付をいただくことが可能です。

火災保険と公的支援の両方を申請して問題ないか

大規模な自然災害で被災した際は、生活再建のために必要最低限の補償が受けられる公的支援があります(自治体によって異なることがあります)。

このような公的支援と火災保険は別制度のものになるため、両方を申請して問題ありません。

保険金はいつ支払われるのでしょうか?

保険金の請求に必要な書類を保険会社に提出してから「原則30日以内」に保険金が支払われます。

ただし、以下のような場合は支払いが30日を超過する可能性があります。

- 災害救助法が適用された被災地において必要な調査を行う場合

- 専門機関による鑑定等の調査を行う場合

- 警察や消防などの機関による調査を行う場合 など

まとめ

今回は、火災保険の保険金申請の手続きや手順についてご紹介しました。

火災保険の保険金申請では、火災のほか自然災害などの偶然な事故による損害も対象となります。

ただ「事故発生から3年以内に申請する必要がある」「ご契約上補償の対象としていない事故によるもの」「経年劣化や故意・重大な過失による損害」は補償対象外となる等の注意点があるため、申請前に知識として知っておくことが大切です。

保険会社へ提出する書類も、記入時のポイントがあるため、確認しながら用意するようにしましょう。

特に、被害箇所の写真は保険金の算出に当たり重要な書類となるため、被害後すぐに何枚か撮影しておくと、スムーズに手続きを進められます。

書類や申請に不備がある場合、保険金の支払いが遅れたり、保険金支払いの対象外となる可能性があります。

申請で分からないことがあれば保険会社に確認し、落ち着いて手続きを進めるようにしましょう。

関連商品・サービス

関連記事

- 保険金の請求と支払い 保険の基礎知識損害保険