損害保険はどんなリスクに備えるもの?

- 保険の基礎知識

- 損害保険

日常生活でのリスク

私たちの日常生活にはさまざまなリスク(危険)が潜んでいます。リスクの程度によっては大きな経済的損失を被る可能性もありますが、そんなときに役立つのが「損害保険」です。リスクの種類によって、対応する補償内容も異なります。

物的リスク

物的リスクとは、自然災害や偶然の事故などによって所有する財物に損害が生じ、経済的損失を被るリスクのことです。

具体的には以下のような事例が当てはまります。

- 隣の家から出火し、自宅にも延焼し建て替えが必要になった

- 台風で飛んできた小石が窓ガラスに当たり、破損した

- 近くの河川が氾濫し、床上浸水。清掃や補修が必要になった

- 自宅に泥棒が入り、その際ベランダやドアが破壊された

- 地震が原因で津波が発生し、家が流されてしまった

- 自動車運転中によそ見をしたことでガードレールに激突。自動車が大破した

自動車保険の車両保険、火災保険、地震保険などが、物的リスクに備える補償の代表例です。

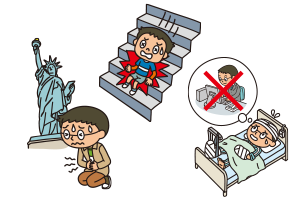

人的リスク

人的リスクとは、本人や家族が病気やケガ、事故などにより負傷・死亡することで経済的損失を被るリスクのことです。

具体的には以下のような事例が当てはまります。

- 自宅の階段で足を滑らせ、転倒。骨折し、入院が必要になった

- 自動車を運転中に電柱に衝突。運転者と同乗者がケガをした

- 交通事故に遭ったことで障害が残ってしまい、就労不能状態に。収入も減少した

- 海外旅行中に体調が急変。現地の病院に緊急搬送され、入院することになった

自動車保険の人身傷害保険や傷害保険などが、人的リスクに備える補償の代表例です。

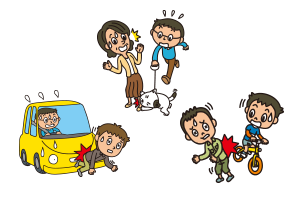

賠償リスク

賠償リスクとは、本人や家族が他人の財物を破壊したり、他人を死傷させたりすることによって、法律上の損害賠償責任義務を負い、経済的損失を被るリスクのことです。

具体的には以下のような事例が当てはまります。

- 運転中に誤って歩行者をはねてしまい、死傷させた

- 高速道路で走行中のトラックに激突。トラックが横転し、車両や積荷に損害が発生した

- 飼い犬が他人に噛み付いてケガをさせた

- 子どもが自転車で他人にぶつかってしまいケガをさせた

自動車保険の対人賠償責任保険や対物賠償責任保険、個人賠償責任補償特約などが、賠償リスクに備える補償の代表例です。

企業活動でのリスク

企業を取り巻くリスクは年々多様化しています。リスクの種類によっては事業破綻につながるような大きな損害を被る可能性も。

とくに人的・経済的なダメージが経営悪化に直結しやすい中小企業にとって、損害保険は必要不可欠な存在です。

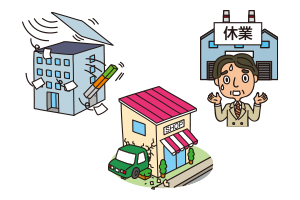

企業財産のリスク

企業財産のリスクとは、火災、落雷、破裂・爆発をはじめ様々な偶然な事故によって、建物、設備・什(じゅう)器等、商品・製品等、屋外設備装置に生じるリスクや、事業に使用する建物等が損害を受け休業することによって生じるリスクなどがあります。

具体的には以下のような事例が当てはまります。

- テナントビル内の隣接店舗から出火し、自社店舗の設備、商品が焼失した

- 台風による強風で、自社ビルの屋根、看板が破損した

- 店舗に車両が衝突し、ビルが使用不能となり休業した

企業総合保険(財産補償条項)や企業総合保険(休業補償条項)などが、企業財産リスクに備える補償の代表例です。

従業員のリスク

従業員のリスクとは、従業員が、政府労災保険等で給付の対象となる労働災害を被った場合に、企業が災害補償金や損害賠償金を負担するリスクです。

具体的には以下のような事例が当てはまります。

- 従業員が作業中にケガをした。後遺障害が残ってしまったため、法定外補償規定に合わせて後遺障害補償保険金を支払った

- 従業員が仕事のストレスにより自殺し、労災認定がされた。裁判に発展し、企業の安全配慮義務違反が認められ法律上の損害賠償責任が発生。遺族に対して、損害賠償金を支払うことになった。

労働災害総合保険などが従業員のリスクに備える補償の代表例です。

賠償責任のリスク

他人の財物を破壊したり、怪我をさせてしまうことなどによって、法律上の損害賠償責任を負うリスクのことです。また、会社役員としての業務の遂行に起因して、損害賠償請求がなされることによって会社役員が被る経済的損失のリスクなどもあります。

具体的には以下のような事例が当てはまります。

- 建物の外壁のタイルが剥がれ、通行人にケガを負わせた

- レストランで提供した食事で、お客様が食中毒になり、被害者に対して治療費や慰謝料を支払うことになった

- 善管注意義務違反があったとして株主代表訴訟が提訴され、賠償金を支払うことになった

施設賠償責任保険、生産物賠償責任保険、会社役員賠償責任保険(D&O保険)などが、賠償責任のリスクに備える補償の代表例です。

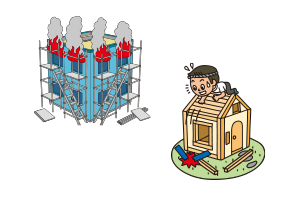

工事に関するリスク

工事に関するリスクとは、火災、水災、盗難等の不測かつ突発的な事故によって工事の目的物や工事用仮設物等に損害が発生し、経済的損失を被るリスクのことです。

具体的には以下のような事例が当てはまります。

- 建設中の建物が放火により焼失した

- 工事現場で誤って建設資材を落下させ破損した

建設工事保険や組立保険などが工事に関するリスクに備える補償の代表例です。

船舶のリスク

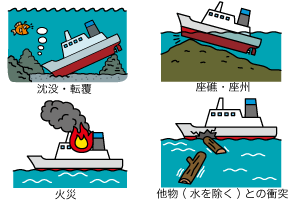

船舶が運航中に沈没、転覆、座礁、座州、火災、衝突等の海難事故による損害が発生し、本船が滅失・損傷した場合に、船舶所有者等が経済的な損害を被るリスクです。

なお、“運航中”には、実際に船舶が海上を航行している場合だけでなく、次のような場合も含みます。

- 修繕や検査による入渠・上架中

- 荷役・ドック待ちによる停船中

具体的には以下のような事例が当てはまります。

- 衝突により船体が激しく損傷し、本船が沈没してしまった

- 船底接触により船体が損傷し、修繕が必要となった

- 荷役作業中、クレーン操作ミスにより本船が損傷、修繕が必要となった

- 航行不能となった船舶を救助するため、救助業者に救助を依頼した

船舶保険が船舶のリスクに備える補償です。

貨物・運送のリスク

船舶や航空機、トラックなどによる輸送中などに、偶然な事故によって貨物に滅失・損傷が発生し、荷主または運送業者が経済的な損害を追うリスクです。

具体的には以下のような事例が当てはまります。

- 船舶で貨物を輸送中に火災が発生。積んでいた貨物が焼損を被った。

- トラックで貨物を輸送中に衝突事故が発生。積んでいた貨物が破損。

- 輸送中の振動で貨物が荷崩れを起こし、破損。

- 貨物が盗難にあい、失われた。

貨物海上保険、運送保険が貨物・運送のリスクに備える補償です。

関連記事

- 損害保険とは? 保険の基礎知識損害保険

- 損害保険の特徴 保険の基礎知識損害保険

- 損害保険のはじまり 保険の基礎知識損害保険

- 損害保険の種類(個人向け) 保険の基礎知識損害保険

- 損害保険の種類(法人向け) 保険の基礎知識損害保険

- 契約する際の注意点 保険の基礎知識損害保険

- 保険料は、どうやって決める? 保険の基礎知識損害保険

- 契約期間中にすべきことは? 保険の基礎知識損害保険

- 保険金の請求と支払い 保険の基礎知識損害保険

- 保険の見直し、ベストなタイミングは? 保険の基礎知識損害保険

FFFF-EK04-B22214-202303