保険の見直し、ベストなタイミングは?

- 保険の基礎知識

- 損害保険

自身を取り巻くリスクが変化したとき

自身を取り巻くリスクが変化したときは、保険の見直しにベストなタイミングです。

リスクが変われば自分にとって必要な補償も変わります。目的に合った補償に加入しておかなければ、いざというときに保険金が支払われない可能性もあるのです。

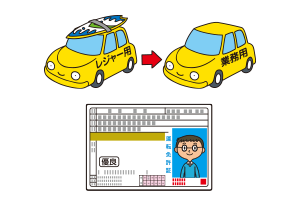

たとえば自動車保険なら、利用状況が変わったときは見直しに最適のタイミングです。お車の使用目的(*1)や免許証の種類(色)などによって自動車事故の発生リスクは変わるため、それに伴い保険料にも違いが生じます。

そもそも、お車の使用目的の変更などは自動車保険の契約上「通知事項」として定められており、変更があった場合にはもれなく申し出なければなりません。正しく申告しなかった場合は万が一の事故の際に保険金が支払われない可能性もあります。

- *1お車の使用目的とは、車の使用用途のこと。主に「日常・レジャー使用」「通勤・通学使用」「業務使用」の3つに分けられます。

また、昨今では大規模な自然災害による家屋などへの被害がたびたび発生しています。このような傾向を考慮して、火災保険や地震保険の見直しをしてもよいかもしれません。万が一の火災や風災、水災などの日常災害から生活を守るためにも、補償内容を見直して、自分の状況に適した火災保険に加入しましょう。

ライフステージが変化したとき

ライフステージの変化に伴い新たなリスクが発生することも考えておかなければなりません。

たとえば結婚して世帯主となった場合には、万が一病気やケガで働けなくなると家計に大きなダメージを与えてしまう可能性があります。そのようなリスクを最小限に抑えるためには、所得補償保険への加入や、自動車保険の人身傷害保険などを充実させておくことが大切です。

子どもが成長し、免許を取得して運転するようになれば、ご契約の自動車保険における「運転者年齢条件」(*2)「運転者限定特約」(*3)「使用目的」について確認する必要があるでしょう。

賃貸物件から引っ越して新たに住宅ローンを組むときも、保険を見直すのにベストなタイミングの一つです。特に住宅取得直後は、住宅ローンの残債が多額になっている一方で、貯蓄がほとんど残っていないケースも少なくありません。その状況で火災や地震などにより住宅を失うと、住宅ローンの返済が滞るだけではなく、生活再建もままならなくなってしまうでしょう。住宅ローンを組んでいる人にとって、適切な保険金額で火災保険や地震保険に加入しておく重要性は高いといえます。

家族の人数が増減した場合には家財の保険金額を、リフォームによって住宅を増改築する場合には、建物の保険金額を変更するといった定期的なメンテナンスも大切です。

- *2運転者年齢条件とは、あらかじめ運転する人の年齢を制限することで保険料が割安になる仕組みのこと。運転者の年齢条件が適用される方の中で、ご契約のお車を運転される方のうち、一番若い方の年齢に応じて設定します。

- *3自動車保険では、補償対象となる運転者を限定することによって、保険料が割安になる仕組みがあります。一般的に「本人限定」や「本人・夫婦限定」などの区分があります。

更新案内が来たとき

保険会社や保険代理店から更新案内が来たときも、損害保険を見直すのにベストなタイミングです。

損害保険は基本的に1年ごとに更新する仕組みになっているため、ほぼ毎年電話や手紙で契約更新の案内が行われます。

とはいえ、そもそもどんな内容で契約したのかを忘れている人も多いはず。満期案内を受け取ったタイミングは加入している補償内容を見つめ直すよいチャンスです。

契約している内容を確認せずに前年と同条件のまま更新していると、必要な補償が入っていなかったり、逆に不必要な補償に入り続けることで無駄な保険料を支払ってしまったりといったことが起こり得ます。

損害保険の商品内容は定期的に変更されるため、更新時に見直しをする際は、新しい補償や特約が付帯できないか、適用できる割引はないか、などを入念にチェックしましょう。

更新手続きと同時にプランの見直しをすれば、手間を抑えて最適な補償を備えられるでしょう。

ちなみに多くの場合、更新時には前年と比べて保険料が変化することも覚えておきましょう。たとえば自動車保険であれば、事故の有無や等級の変化が保険料に影響します。複数のプランを見比べながら、補償内容を慎重に検討してください。

また、自動更新に関する特約が付帯されている場合や、長期契約の場合、更新連絡が来る頻度は少なくなります。ご契約の保険会社や保険代理店より届く更新案内を必ず確認するようにしましょう。

関連記事

- 損害保険とは? 保険の基礎知識損害保険

- 損害保険の特徴 保険の基礎知識損害保険

- 損害保険のはじまり 保険の基礎知識損害保険

- 損害保険の種類(個人向け) 保険の基礎知識損害保険

- 損害保険の種類(法人向け) 保険の基礎知識損害保険

- 契約する際の注意点 保険の基礎知識損害保険

- 保険料は、どうやって決める? 保険の基礎知識損害保険

- 契約期間中にすべきことは? 保険の基礎知識損害保険

- 保険金の請求と支払い 保険の基礎知識損害保険

- 損害保険はどんなリスクに備えるもの? 保険の基礎知識損害保険

FFFF-EK04-B22214-202303