- ※

火災保険とセットでご契約いただくことで

「万が一」の地震等による損害に備えます

地震・噴火またはこれらによる津波(以下、「地震等」といいます。)を原因とする火災・損壊・埋没・流失による損害を補償します。

地震後の暮らしを立て直す資金の確保に地震保険をご契約いただくことをおすすめします。

なお、火災保険では地震等による損害は補償されません(地震火災費用保険金をお支払いする場合があります。)のでご注意ください。

補償対象となるリスク

地震等を原因とする火災・損壊・埋没・流失による損害を補償します。

-

地震等による損壊

-

地震等による火災

-

地震等による津波

保険の対象

-

居住用の建物・

マンション戸室 -

家財*1

-

※

地震保険は建物と家財のそれぞれでご契約いただく必要があります。保険の対象が建物だけの場合、建物に収容されている家財は補償されません。

-

*1

1個または1組あたり30万円を超える宝石や美術品等の高額貴金属等はセットでご契約いただく火災保険の対象に含めている場合であっても対象となりません。詳細は基本補償をご確認ください。

-

※

地震保険だけでは、ご契約できません。火災保険とあわせてご契約いただきます。

-

※

火災保険のご契約期間の途中からでもご契約いただけます。

地震保険金のお支払金額実際の修理費ではなく、

損害の程度に応じて

地震保険保険金額の一定割合を保険金としてお支払いします

全損![]()

全損

【建物】

以下のいずれかに該当する損害をいいます。

- 建物の主要構造部の損害額が、建物の時価の50%以上である損害

- 焼失または流失した床面積が建物の延床面積の70%以上である損害

【家財】

家財の損害額が、家財全体の時価の80%以上である損害をいいます。

保険金額の100

(時価*2が限度)

大半損![]()

大半損

【建物】

以下のいずれかに該当する損害をいいます。

- 建物の主要構造部の損害額が、建物の時価の40%以上50%未満である損害

- 焼失または流失した床面積が建物の延床面積の50%以上70%未満である損害

【家財】

家財の損害額が、家財全体の時価の60%以上80%未満である損害をいいます。

保険金額の60

(時価*2の60%が限度)

小半損![]()

小半損

【建物】

以下のいずれかに該当する損害をいいます。

- 建物の主要構造部の損害額が、建物の時価の20%以上40%未満である損害

- 焼失または流失した床面積が建物の延床面積の20%以上50%未満である損害

【家財】

家財の損害額が、家財全体の時価の30%以上60%未満である損害をいいます。

保険金額の30

(時価*2の30%が限度)

一部損![]()

一部損

【建物】

以下のいずれかに該当する損害をいいます。

- 建物の主要構造部の損害額が、建物の時価の3%以上20%未満である損害

- 全損・大半損・小半損に至らない建物が、床上浸水または地盤面より45cmを超える浸水を受け損害が生じた場合

【家財】

家財の損害額が、家財全体の時価の10%以上30%未満である損害をいいます。

保険金額の5

(時価*2の5%が限度)

地震保険の保険金額は、セットでご契約する火災保険の支払限度額(保険金額)の30%~50%の範囲内で設定いただきます。

-

※

原則として、同一敷地内ごとに建物は5,000万円、家財は1,000万円が限度となります。

-

※

マンション等の区分所有建物の場合は、各区分所有者ごとに限度額が適用されます。

-

*2

時価とは、保険の対象と同等のものを再築または新たに購入するために必要な金額から、使用による消耗分を差し引いた金額をいいます。

-

※

地震保険が最大100%カバーされる「地震危険等上乗せ補償特約」がある超保険をご用意しております。

地震保険が必要な理由地震保険は被災後の生活再建を支える保険です

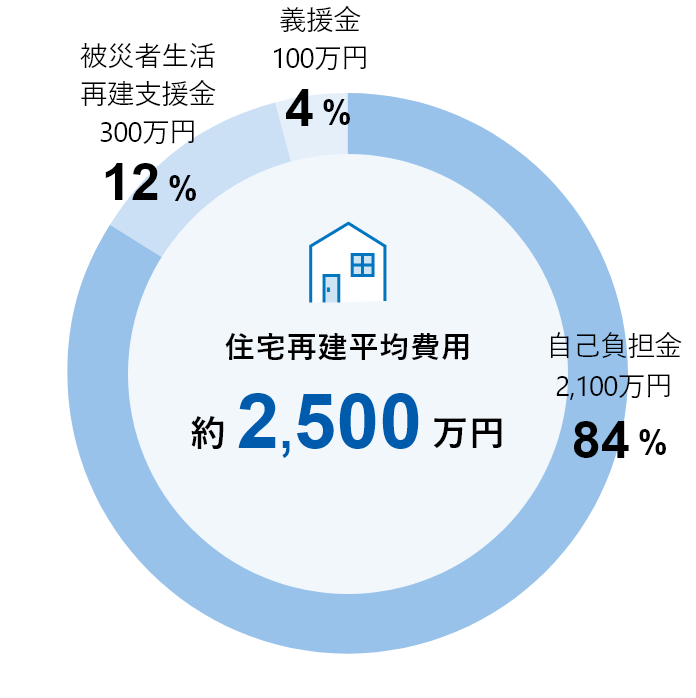

生活再建には、

まとまった資金が必要です

地震による被害を受けると、壊れた家の建て直しや修繕、家財の買い替え、仮住まいのための費用など、生活を再建するためにまとまった資金が必要になります。(上図:東日本大震災で全壊被害にあった住宅の平均的な新築費用と公的支援等の額)

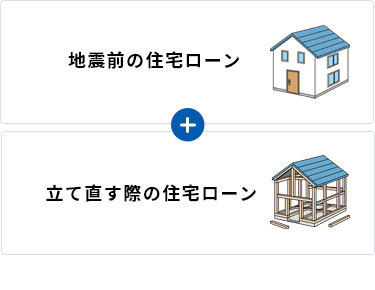

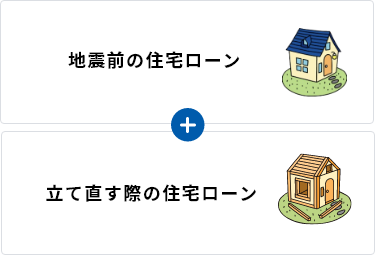

二重の住宅ローンにも

注意が必要です

住宅ローンが残っている方は、地震により家が倒壊すると、地震前の建物の住宅ローンと建て直した建物の住宅ローンの2つのローンを抱える可能性があります。

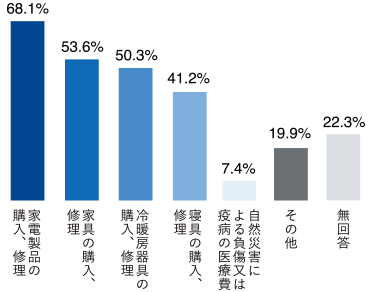

建物の修繕だけでなく、

家財等の再購入資金も必要になります

建物は無事でも、家財が大きな被害を受ける可能性があります。(上図:住宅再建の経費以外で生活再建に必要な経費の支出項目)

引用:一般社団法人 日本損害保険協会ホームページ

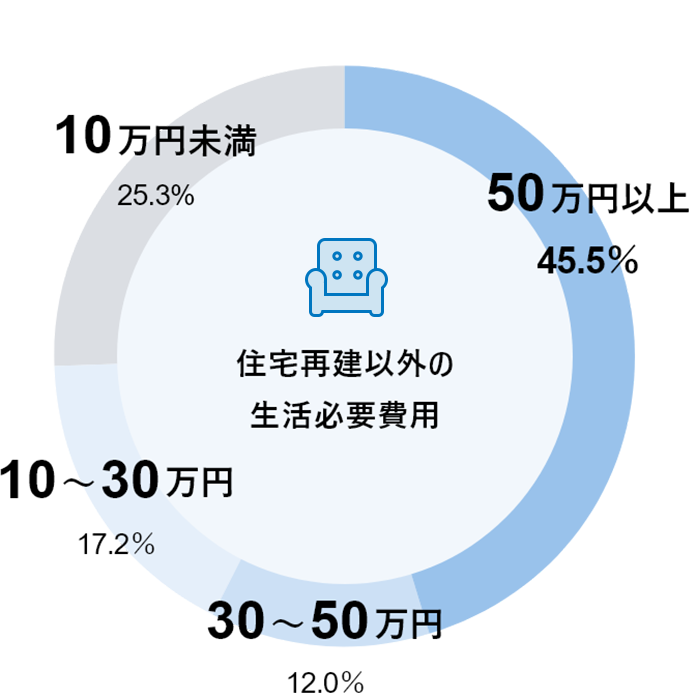

地震被災後の生活再建に必要なお金は?住宅再建以外でも、家電や家具などの修理・購入費用がかかります

全壊被害からの住宅再建に

約2,500万円

家電・家具の修理・購入は

50万円以上に

引用:一般社団法人 日本損害保険協会ホームページ

地震保険料の試算 あなたの保険料をいますぐお見積もりあなたの保険料を

いますぐお見積もり

-

※

保険料はすべての条件を選択いただくと表示されます。

- 年間地震保険料

- 円/年

- 内訳

-

- 建物地震保険料

- 円/年

- 家財地震保険料

- 円/年

上記の保険料には、割引を適用しておりません。

保険料や割引制度の詳細および地震保険の詳細についてはこちらをご確認ください。

割引の対象となる場合や、上記以外の保険金額での保険料を試算されたい場合は、代理店までお問い合わせください。

建物の所在地

保険の対象である建物または家財を収容する建物の所在地をお選びください。

建物の構造

保険の対象である建物または家財を収容する建物の構造をご確認ください。地震保険の構造は、セットでご契約する火災保険の構造に応じて下表のとおりとなります。

| セットでご契約する火災保険の構造 | 地震保険の構造 |

|---|---|

|

M構造、T構造、A構造、B構造、特級構造、1級構造または2級構造 (例:鉄骨造、コンクリート造等) |

イ構造 |

| H構造、C構造、D構造、3級構造または4級構造 (例:木造建物等) |

ロ構造 |

ご契約者様向け情報

各種お手続きやお問い合わせができます

公式スマートフォンアプリ

窓口や代理店へのご連絡、契約内容の確認ができます

-

※

App Storeは、Apple Inc.の商標です。

-

※

Google Playは、Google LLCの商標です。

警戒宣言発令後の地震保険の取扱いについて

大規模地震対策特別措置法に基づく警戒宣言が発令されたときは、その時から「地震保険に関する法律」に定める一定期間、東海地震に係る地震防災対策強化地域内に所在する保険の対象(建物または家財)について、地震保険の新規契約および増額契約はお引受けできません。

地震防災対策強化地域については「ご契約のしおり(約款)」をご参照ください。

本ホームページにおけるご注意点

こちらは、地震保険の概要を記載したものです。

ご契約にあたっての必要な情報をすべては記載しておりません。保険金をお支払いしない場合等、お客様にとって不利益となる事項やその他注意事項等もありますので、ご契約にあたっては、必ず「パンフレット兼重要事項説明書」、「ご契約のしおり(約款)」をよくお読みください。